经过最近几年智能家居单品的市场教育之后,消费者对智能家居认知度得到了极大提升,智能音箱,智能锁,网络摄像机等爆品的普及也让大众体验到了智能家居所带来的安全与便利。

不过,单品终究不是智能家居的终极形态,仅仅只是过渡而已。但由于标准不统一,安装维保复杂等依然制约智能家居发展的重要因素。

从近期行业的情况来看,智能家居开始逐步回归理性。近期,行业频频并购整合,提升用户体验,并加强本地化安装维保服务等等,已经成为当前主要智能家居玩家们发力的重点。大家似乎都达成了一个共识,即要为用户提供给一站式完整的智能家居解决方案,开始发力解决行业标准、安装维保困难等制约行业发展难题。

5月初,家庭自动化和集成领域的两大知名企业Control4(纳斯达克代码:CTRL)和SnapAV宣布二者将合并组建一家大型家庭技术公司。

![]()

两位CEO表示,此次合并将为专业安装的家庭自动化,A / V,网络和其它家庭技术打造一站式服务。

虽然目前我们并不知道合并后的公司究竟会有多大,但Control4的2018年收入大约为2.72亿美元......而SnapAV作为收购方,其整体规模更大一些。

私募股权巨头Hellman & Friedman于2017年收购SnapAV。据目前的消息,SnapAV将以每股支付23.91美元现金,总价约为6.8亿美元的价格私有化Control4。

Control 4,可能是有史以来第一次纯粹的家庭自动化IPO,于2013年以每股16美元的价格上市,第一个交易日结束时价格为20.05美元,当时该公司估值超过5亿美元。

业界表示,IPO除了被视为Control 4的成功之外,也是对专业家庭技术安装渠道的肯定。在其提供家庭自动化,音频,视频,照明控制,能源管理和其他家庭技术服务的16年中,Control4仅通过授权安装公司销售产品,而不是直接面向消费者(或直接面向家庭用户)。

Control4首席执行官Martin Plaehn和团队并没有因为这个策略而退缩,尽管当时人们普遍认为DIY家庭自动化将使专业安装的系统变得无关紧要。

在首次公开募股前,甚至在公司加入SnapAV时,首席执行官Plaen还在坚持“对定制安装有着深厚的文化和运营承诺”。

他在一篇关于SnapAV的采访中表示,此次合并涉及两家公司为定制渠道服务的“核心力量”。

“当我们走到一起时,它不需要被教导或改变,”他说道。

SnapAV是谁?

SnapAV虽然在家庭技术行业之外相对鲜为人知,但与Control4一样,对安装渠道的投入也有非常强烈的愿望。SnapAV成立于2005年,作为专业渠道的(主要)产品的进口商,我们不禁要问一个很重要的问题:如何经营好一个有利可图的家庭系统业务?

“有很多关于DIY的报道文章,”SnapAV首席执行官John Heyman说。 “现实情况是,消费者越来越多地寻求专业安装服务,虽然不是所有需求,但是消费市场正在增长,对于经销商来说市场并不是在缩减。”

他补充道,Control4是一个有吸引力的合作伙伴,因为“他们专注于定制渠道,并让经销商获利。”

自2005年成立以来,SnapAV已成为一家工程公司而不再仅仅是一家“进口商”,为成千上万的家庭技术人员打造专业系统,并收购多家企业以推动多房间音频(自动),户外显示(SunbriteTV)产品和监视视频分析(Visualint)等业务。同时,SnapAV还与路创(Lutron)和克莱尔控制(Clare Controls)等第三方产品供应商合作,为其经销商打造专业解决方案。

SnapAV现在更多的因其在众多技术领域的领导地位被大众所熟知,包括扬声器(Episode品牌),网络(Araknis),结构化布线(Wirepath),电源管理(WattBox),机架和支架(Strong), 视频监控(Luma,Wirepath)等。

凭借其新兴的OvrC平台,SnapAV还在家庭技术领域引领了正在快速发展中的远程管理服务(RMS)市场。

这类产品允许服务提供商远程监控和管理连接的设备。在许多情况下,供应商可以在客户端察觉到问题之前诊断出并“修复”网络或连接设备的问题。

家庭技术集成业务中的一个长期挑战是为使用来自不同供应商的多个系统服务产品的客户提供服务,并且还要以高效且有利可图的方式。

像OvrC和竞争对手这样的RMS解决方案可将所有的连接设备统一整合到一个操作平台,因此经销商可以一目了然地监控和管理任何特定智能家居网络的运行状况。

连接家庭的远程管理服务(RMS)

仅仅几年时间,OvrC就能够与Control4更成熟的产品竞争,包括通过收购获得的两个平台。

其中一个平台是BakPak,这是远程网络监控服务,与Control4的Pakedge网络产品系列(2016年收购)配合使用。

Control4更强大的云服务Ihiji(2018年收购)监控并实现网络设备与Control4家庭自动化系统的远程管理以及连接到智能家居生态系统的各种设备。

从历史情况来看,Ihiji提供了比SnapAV的OvrC更丰富的解决方案,与各种第三方系统和设备集成。OvrC最初只能与SnapAV自己的产品和其它一小部分产品使用。但即便如此,得益于SnapAV的广泛应用,OvrC在家庭技术渠道中也能共享SnapAV广泛分销体系。

在2018年CE Pro 100品牌调查中,超过一半(54%)收入最高的集成商表示他们都指定使用OvrC平台,而Control4的BakPak和Ihiji服务则仅为39%。

而2019年(最终数据尚未公布),OvrC飙升至91%,BakPak / Ihiji也飙升至63%,在这个新兴市场中已经轻松实现领先。

Ihiji在家庭控制管理服务方面有很长的发展历史,这也是它能与第三方子系统实现更多集成的原因。但SnapAV正在迎头赶上,在过去的几年中,它已经慢慢将第三方解决方案纳入了OvrC生态系统之中。

例如,SnapAV与Lutron合作打造了一个特殊的支持OvrC的Radio Ra2 Select照明控件。 最近,SnapAV还推出了与Clare Controls安全和家庭自动化的集成方案。

去年年底,OvrC增加了现有的集成管理,如三星电视,先锋接收器,Marantz接收器,SurgeX电源管理,Wemo智能插座和飞利浦Hue等等。

SnyAV致力于“拥抱第三方制造商”,Heyman说,“类似于Control4采用SDDP的方式。”

SDDP是Control4的设备发现和集成协议,已在各种小众和大众市场设备中实施应用。

真正强大的协同作用

假设Control4和SnapAV交易经过30天的交易期后,合并后的公司将在主流和中端市场家庭技术市场中占据强势地位。

Control4声称全球约有5,900家授权经销商。SnapAV也拥有成千上万的经销商客户,而且你很难找到没有与他们有过业务往来的集成商。

因此,二者加在一起,合并之后使其在家庭技术服务市场拥有强大的影响力。

收购Control4将使SnapAV成为家庭技术专业人士的真正一站式服务商店。

在上周宣布收购时,Heyman在给经销商的一份声明中写道:“我们理解你们的实际需求并提供真正的一站式服务——一个提供产品和服务支持的地方,我们继续让您的生活变得更健轻松“。

尽管Control4和SnapAV已经强强联合,但专业的家庭系统安装市场被认为还是相当的不成熟,还有更多尚待挖掘的市场空间。

Control4是家庭自动化领导者,年收入不到3亿美元。SnapAV是该渠道的领先分销商/产品开发商,规模超过3亿美元。

但相比之下,商业和高端住宅解决方案的领先供应商快思聪的年收入超过15亿美元。更不用说Ring,Google Nest,Comcast / Xfinity,ADT,Resideo(Honeywell Home)等公司面向的安全和家庭自动化系统大众市场。

SnapAV与Control4分销策略

SnapAV拥有非常广泛的经销商基础,销售给大多数安装公司,并提供该领域持续业务的证据。

SnapAV可以说是电子商务和物流行业的领导者,最近开始收购区域分销商,为经销商提供本地资源支持,包括产品和专业知识。到目前为止,SnapAV在美国中西部,加利福尼亚和东北地区都有布局,分别收购了Allnet,Volutone和MRI。

Control4则是更广泛的专业家庭自动化和A / V系统服务品牌之一,但仍然保持对其授权经销商基础的严格控制。Heyman说,随着两个组织走到一起,“我们将继续为销售和安装Control4的所有经销商保持非常高的标准,认证和培训要求。”

然而,这并不是说Control4不会扩大其在合格经销商中的分销范围。虽然两位首席执行官不会对Control4经销商基地的增长计划发表评论,但Heyman表示,“我们认为对智能家居技术的需求将继续暴增。我们相信随着时间的推移,需要更多的安装人员来满足消费者的需求。“

Plaehn表示,“为了提供持久的解决方案,我们需要在每个市场都拥有一个持久的本地专业渠道。”

反过来,这些专业人士需要“广泛的产品选择,业务和技术服务支持,以及快速获取产品信息的帮助”,Plaehn补充道。 “所有供应商都缺乏满足所有不同产品的需求。”

在过去几年中,Control4和SnapAV讨论了潜在的合作伙伴关系或并购机会,以及“更多行业需求”,Plaehn说。 “我们已经讨论过这两家公司如何共同加速推进专业安装的市场前景。”

虽然Heyman将担任联合公司的首席执行官,但他指出,这两个组织将“作为一个统一的公司前进,而不仅仅是多家公司的'堆积'。”

正如Plaehn所说,“我们拥有1,200名员工,其中一项使命是成为最好的公司。 今天,我们都是最好的。我们在一起可以成为最好的。“

2013 Control4 IPO 回顾

上市后继续保留Control4创始人团队,包括Eric Smith,Will West和Mark Morgan,以及现任首席执行官Martin Plaehn,并坚持原来的策略,即严格按照安装渠道提供产品和服务,即使面对当时日益增长的DIY热情。

Plaehn表示很容易让潜在投资者相信其渠道模式的长期可行性,这与其它专门从事管道,安全,大型家电,暖通空调,灌溉,车库门和其它服务的本地安装网络不同。

他补充道,“DIY总是成为其中的一部分,但它不会取代专业家庭科技安装服务。”

从目前的情况来,Control4当初的坚持是正确的。

DIY时代结束,进入整合时代

随着越来越多的消费者采用智能家居,供应商希望创建一个为消费者提供一站式服务的生态系统。

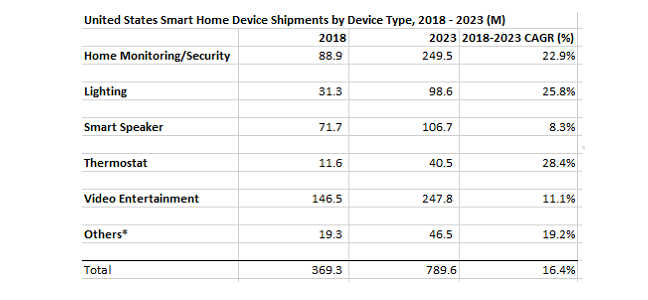

据市场研究公司IDC预测,2023年美国智能家居市场将增长到7.896亿台。这将是2018年出货量的两倍多。IDC表示,这一增长大部分将来自智能音箱和智能电视,其次是家庭安全设备。

未来五年智能家居市场将由娱乐设备驱动,如智能电视和智能音箱。资料来源:IDC

市场上有如此众多的智能设备,而且每个都有自己的应用程序来控制它们,在短短几年内市场已经趋于饱和,更不用说最让消费者感到困惑的是,有时同一种设备消费者都要面临着几十种不同选择。

但从2019年开始,智能家居市场开始发生了多项收购,如亚马逊收购Eero,Control4收购Neeo,然后Control4又被SnapAV收购,ADT收购家庭安全竞争对手LifeShield,壳牌公司收购家居能源供应商Sonnen等。与此同时,由于市场竞争激烈,许多品牌正在退出智能家居市场,包括Lowe今年2月宣布关闭其Iris品牌智能家居平台。

根据IHS Markit智能家居和安全技术的首席分析师Blake Kozak的说法,这些举措将标志着物联网消费者细分市场在几个主要参与者之间进行整合。

但Kozak说,这可能是一件好事。因为将会更加有利于智能家居的普及,吸引更多的用户,通过整合将会形成“一些清晰的生态系统”,这将有助于扩大智能家居设备的渗透率,提升“新的市场进入者,如保险公司和房地产投资者/建筑商等等“。

2019年正在成为智能家居市场开始整合的一年。 其中一个关键因素是,消费者意识正提升到一个关键点,足以让人们意识到连接设备以及他们在家中可以做些什么。

根据IDC的调查研究,目前拥有宽带互联网连接的美国家庭中,有18%到20%拥有或使用至少一个智能家居设备。来自亚马逊,谷歌,苹果,三星,微软和其它大型供应商的智能助手的激增已经提高了消费者的认知度,不仅仅是智能音箱可以做什么,而是整个智能家居。因此,消费者购买的不仅仅是家用连接设备。

智能家居供应商Control4产品营销高级主管Brad Hintze表示,随着智能家居设备的增多,“DIY幻想正在破灭”,因为房主开始发现他们无法让多个设备协同工作。

当消费者只负责设置单个设备时,智能家居的DIY组件是没问题的。 然而,随着用户购买两到三个设备之后,让设备配对在一起协调工作往往是非常困难的,由于技术标准统一等原因,这些不同品牌厂商生产智能家居设备彼此不兼容。

现在,智能家居市场正开始逐步进入全面管理服务时代,Vivint,Control4等公司将所有这些智能家居相关维护和服务进行整合。其它企业也会很快效仿跟进。

“如果你留意亚马逊,谷歌和三星的话,就会发现他们将自己定位为一站式服务提供商,以便他们的所有智能家居设备从一开始就能协同工作,”IDC物联网高级研究分析师Adam Wright说。

这些企业正在着力寻找实现系统产品组合缺口,并希望尽快填补这些空白,以免错过任何抢占市场的机会。

要么整合,要么出局

其中许多正在进行的收购都是为了进一步实现全面管理服务,并提供一体化智能家居产品解决方案,而不是零散的智能单品。

Hintze表示,Control4开始专注这种模式,他们认为一家公司可以解决大部分家庭自动化工作,而且让个人智能设备更具新意。

“这是一种自然演变,人们已经习惯了这种技术并且自然而然地被吸引到这些设备集成的场景中,”Hintze说。

Hintze表示,Control4今年收购Neeo是为了让Neeo实现进一步增长,要么必须开设业务,要么成为另一家公司的重要组成部分。

同样,亚马逊收购Eero背后的动机是帮助消费者更好地将多个设备连接在一起。

“这对我们来说非常简单。 我们相信,对于客户来说,智能家居体验可以而且应该更为便利,与Eero这样的公司合作可以帮助我们更接近这一愿景,“亚马逊发言人表示。

当被问及亚马逊是否计划创建一个智能家居产品生态系统,或打造一个家庭自动化的一站式采购服务,以及是否涉及进一步的收购时,亚马逊发言人拒绝发表评论。

收购Eero对亚马逊非常有利,因为它已经与Alexa兼容。然后可以将它与Alexa相关产品打包销售,如与Ring智能门铃一起出售而无需复杂的网络设置。

Hintze表示,亚马逊正试图将所有内容整合在一起,以创建一个与Alexa连接的设备生态系统,但他们仍在努力实现这一目标。与此同时,苹果和谷歌也在努力实现平台一体化,但远远落后于亚马逊目前的平台。

然而问题是,这些大公司都有自己的生态系统平台,彼此间也没有合作,如果消费者想要这些供应商中的某个特定设备,它就不能与其它相关一起工作。因此,消费者将被迫选择站队,必须要在谷歌,亚马逊,苹果或其他供应商之间选择其一,并且只能选择其所有兼容设备。

2019,智能家居整合元年

Wright表示,今年将是智能家居“整合之年”,不仅仅是在设备层面,而是在软件层面,“软件供应商很快成为目标”。

同时,市场上也会存在很多小玩家,凭借自己独特的定位,获得一席之地。赖特表示,他希望看到传统智能家居供应商以外的其它人参与其中。除了传统的电信和无线连接平台之外,智能家居玩家可以包括Comcast和Verizon,因为他们开始打造自己的家庭组合套餐,以提供增值服务。

“这只是2019年智能家居收购热潮的开始。”IHS Markit表示。

而从国内情况来看,无论是美的入股欧瑞博,还是保利战略投资UIOT,都是这一发展趋势的体现。(文/蒙光伟)