随着人工智能时代的到来,在“机器人换人”大潮下,中国已连续两年坐上世界机器人最大消费国的宝座。根据国际机器人联合会(IFR)发布的数据,2017年中国机器人销量为13.8万台,增长58%,预计2018年中国机器人产销量持续增长;另据统计局数据显示,2018年1-12月全国工业机器人产量为147682套,同比增长4.6%。

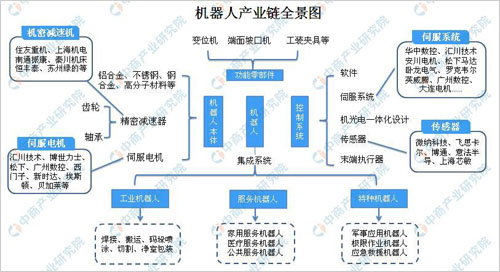

机器人产业链

国内机器人产销量的增长,也带动了整个机器人产业链的发展,中商产业研究院整理出全面的机器人产业链全景图供广大读者参阅,目前,机器人产业链主要是功能零部件、机器人本体及控制系统通过集成系统形成下游应用的工业机器人、服务机器人、特种机器人等。

资料来源:中商产业研究院整理

中国机器人市场预测

目前,随着机器人技术的不断成熟,中国机器人市场以进入高速增长期。据悉,2017年中国机器人市场规模达到62.8亿美元,2012-2017年平均增长率达到28%。自2013年开始,中国工业机器人连续五年成为全球第一大的应用市场;服务机器人需求潜力巨大;特种机器人应用场景拓展显著,创新型企业大量涌现。在中国良好的经济环境以及政策支持下,中国机器人行业将进入高速发展期。

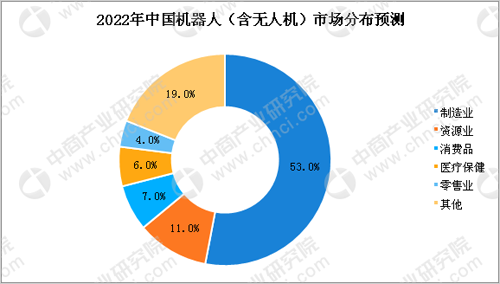

中国机器人及相关服务的消费额持续高速增长,预计到2022年将达到770亿美元,2018-2022年复合年增长率达到26.3%。其中,中国是全球最大的机器人市场,预计到2022年将占全球总量的38%以上。中国机器人市场预测数据涵盖了中国全部20个行业类别、60多类主要场景。该预测数据包括终端用户在机器人本体以及相关的硬件、软件、以及咨询和系统集成服务方面的总支出。在2022年中国机器人(含无人机)市场分布方面,预计制造业占比最高,占比为53%;其次为资源业,占比为11%;排名第三的是消费品行业,占比为7%;其后分别为医疗保健、零售业,占比分别为6%、4%。

数据来源:IDC、中商产业研究院整理

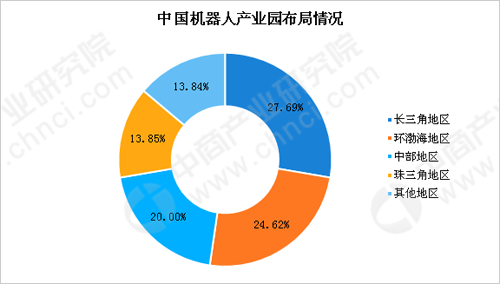

机器人产业园

整体来看,我国机器人产业园建设呈现出“全面开花,区域集中”的特点,全国各主要省(直辖市)大部分建有机器人产业园,而长三角、珠三角和京津冀等地区则成为了机器人产业园的集聚之地。

京津冀地区机器人产业具有技术优势,覆盖领域包括工业机器人及其自动化生产线、工业机器人集成应用等产品和服务。其中,天津市支持工业机器人、警用机器人、安全机器人、矿山机器人、水下机器人、医用微创机器人的研发及产业化;河北则以焊接机器人、矿用抢险机器人、农业机器人等特色机器人为主。

数据来源:中商产业研究院整理

为了加快机器人产业发展,从2006年至今,国家及各地政府相继出台政策加快产业发展,不断缩小与发达国家差距。

国家性政策

资料来源:中商产业研究院整理

地方性政策

安徽

2.1.1关于深入推进高成长性产业加快发展的意见

2.1.2关于印发《中国制造2025安徽篇》的通知

2.1.3关于印发安徽省加快推进“互联网+”行动实施方案的通知

2.1.4关于印发安徽省“十三五”利用外资和境外投资规划的通知

2.1.5关于印发安徽省“十三五”信息化发展规划的通知

2.1.6关于印发安徽省战略性新兴产业“十三五”发展规划的通知

2.1.7关于进一步扩大和升级信息消费持续释放内需潜力的意见

2.1.8关于印发安徽省新一代人工智能产业发展规划(2018-2030年)的通知

2.1.9关于印发支持机器人产业发展若干政策的通知

2.1.10关于印发安徽省机器人产业发展规划(2018-2027年)的通知

2.1.11关于印发全省智慧社区建设试点工作方案(2018-2020)的通知

北京

1、关于印发《关于促进中关村智能机器人产业创新发展的若干措施》的通知

2、关于促进北京市智能机器人科技创新与成果转化工作的意见

3、关于印发《北京市机器人产业创新发展路线图》的通知

4、关于印发加快科技创新构建高精尖经济结构系列文件的通知

5、北京市人民政府关于印发《北京技术创新行动计划》的通知

贵州

1、关于进一步扩大和升级信息消费的实施意见

2、关于加快发展新经济培育新动能的意见

3、关于积极推进供立链创新与应用的实施意

4、关于推进“互联网+”行动的实施意见

5、关于印发贵州省十大千亿级工业产业振兴行动方案的通知(原标题:《2019版中国机器人相关政策汇编》重磅出炉!)