智慧停车引起资本关注

“停车难”是各大城市的通病,着力解决这一难题已成为各界共识。对此,除了新增停车位外,用大数据、云计算等技术盘活停车位同样至关重要。通过智能化的投入,提高停车场管理水平,优化停车位使用效率,智慧停车行业正吸引众多企业和资本关注。

利好政策出台,智慧停车行业发展前景广阔

无论从政府角度出发还是从民生角度出发,智慧停车的市场都具有广大的前景,是一个万亿级的市场。智慧停车已成为各地政府、企业和民众多方共赢的必然选择,也是优化社会资源配置、提升城市形象、推动产业升级和促进生态文明城市建设的必经之途,具有良好的发展前景。

具体而言,政府层面目前已出台一系列相关政策以支持、推动智慧停车的发展。例如,发改委发布的《关于加强城市停车设施建设的指导意见》中提到,在智能化停车建设方面,大力推动智慧停车系统、自动识别车牌等高新技术的应用,积极引导车位自动查询、电子自动收费通行等新型管理形态的发展,提高停车资源的使用效率。

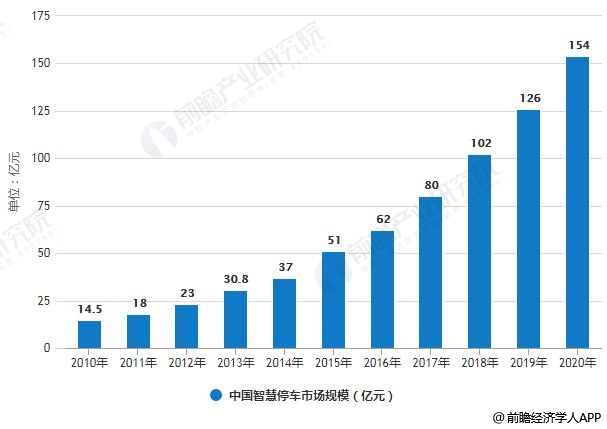

据前瞻产业研究院发布的《中国智慧停车行业市场前瞻与投资战略规划分析报告》统计数据显示,2010年我国智慧停车市场规模仅为14.5亿元,到2016年我国智慧停车市场规模已增至62亿元。截止到2017年我国智慧停车市场规模达到了80亿元。随着后期城市停车难、停车贵等问题凸显,智慧停车将成为城市发展的主要需求。预计2018年我国智慧停车市场规模将突破100亿元。未来几年,市场规模以20%左右的速度继续增加,并且预测到了2020我国智慧停车市场规模将达到154亿元。

2010-2020年中国智慧停车市场规模统计情况及预测

数据来源:前瞻产业研究院整理

五类主体参与市场竞争

目前,智慧停车行业主要有五类主体参与竞争:

第一类是停车设备供应商。停车场作为具有产权归属的资产,归属于所属的地产物业管理公司,而停车场设备及管理系统、后续的运营服务则由专门的停车场设备供应商提供。

国内比较有影响力的停车场设备商代表是捷顺科技,捷顺科技成立于1992年,致力于智慧停车、智慧社区和智慧商业生态环境建设,是出入口智能管理和智慧生态环境建设的开创者和引领者。截至2018年6月底,捷顺科技累计签订智慧停车车道数超1.41万条,涉及车位数超165万个,日提供停车服务超310万次;其中签订车道数较2018年初增长74%,日线上订单交易笔数超22万笔,较2018年初增长120%;实现智慧停车运营收入134.70万元,较去年同期增长653.41%,占同期营收比重达0.44%。

第二类是安防设备供应商。由于在视频技术、可视化管理、门禁管理等综合能力方面比其他竞争着有着独特的优势,因此也是智慧停车行业内非常强劲的竞争者。目前,包括海康威视、大华股份、宇视科技等安防设备供应商都有意发力停车场业务。

第三类是市政交管部门。市政交管部门掌握路侧停车位及路外公共停车场,具有资源优势,同时财政雄厚,整合能力强。例如,深圳市道路交通管理事务中心通过宜停车APP收揽了各区路边停车位资源,提高了停车效率。

第四类是互联网创业企业。互联网企业切入智慧停车业务的模式多是基于智能硬件或大数据,或与物业公司、政府部门的良好关系,对接B端停车场、物业,连接C端车主,典型代表如ETCP。

ETCP成立于2012年,集团总部位于北京CBD核心商圈,在中国一二线核心城市设有分(子)公司近20家;为建立以停车为入口的商业生态体系,ETCP投资控股和参股相关企业10余家。与传统停车场相比,ETCP停车场优势很大,如通行效率高、手机实现车位预订、联网管理等。

第五类是互联网巨头。例如,蚂蚁金服便先后多次在智慧停车领域布局,2016年与ETCP达成合作,2017年在上海虹桥机场设立试点停车场,2018入股捷顺科技。