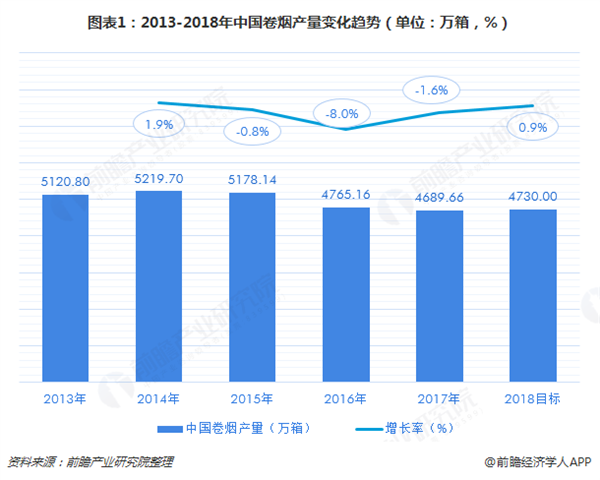

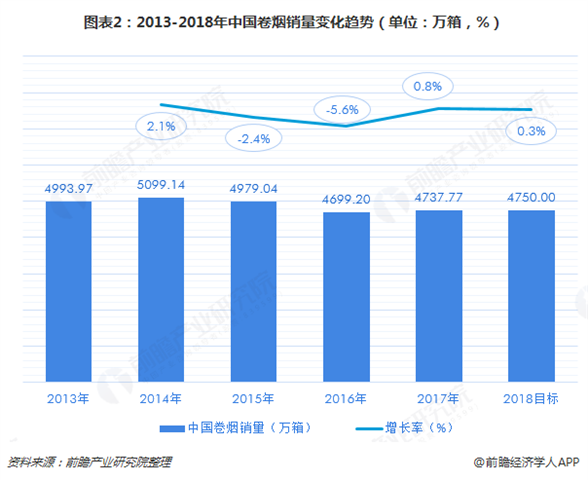

2018年11月9日,国家烟草专卖局、中国烟草总公司11月份生产经营调度会在北京召开。会议分析了2018年1-10月份行业经济运行情况。根据此前国家烟草专卖局、中国烟草总公司公布的年度计划,2018年中国卷烟产量和销量目标分别为4730万箱(2017年为5689.66万箱)和4750万箱(2017年为4737.77万箱)。

而国家烟草专卖局、中国烟草总公司的最新公布数据显示,1-10月份,行业已完成全年卷烟生产任务的84.08%;完成全年卷烟销售任务的86.6%。产销进度均超过时间进度。

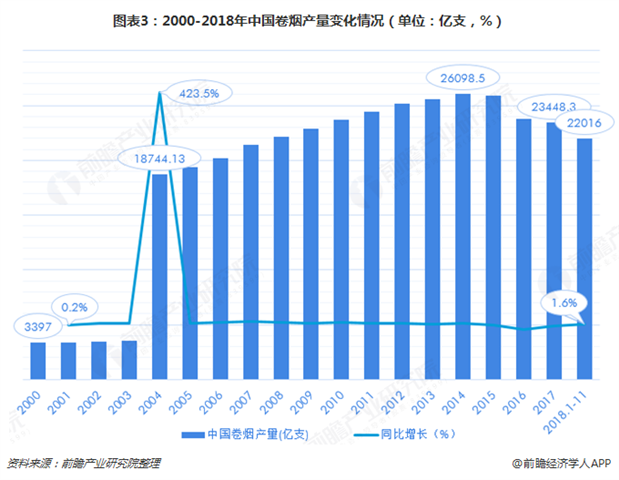

另国家统计局的最新监测数据显示,2018年1-11月中国卷烟的累计产量达到了22016亿支,同比增长1.6%。

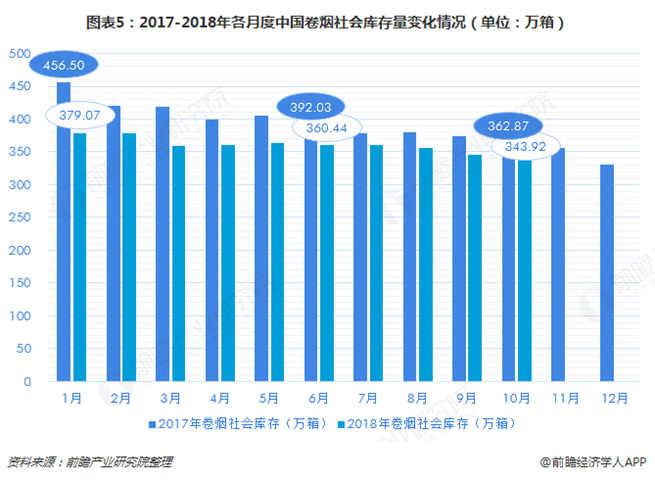

产量整体下滑的同时,卷烟库存继续保持下滑态势。2017年各月全社会库存同比下降均超过10%,其中,4月、10月、11月、12月社会库存同比下降均超过20%,分别为20.56%、23.37%、22.09%和26.11%。

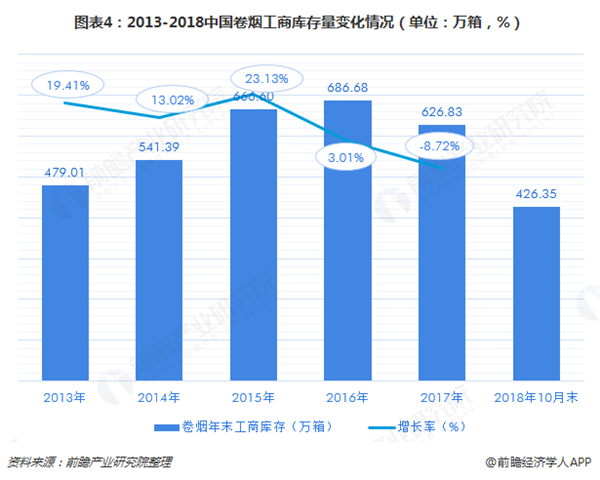

国家烟草专卖局、中国烟草总公司的最新公布数据显示,10月末,行业工商库存426.35万箱,比去年同期减少了57.3万箱,比年初工商库存降低179.67万箱。

此外,2018年各个月度的卷烟社会库存均低于去年同期。2018年10月末,全国卷烟社会库存343.92万箱,同比减少18.95万箱,环比减少1.54万箱。

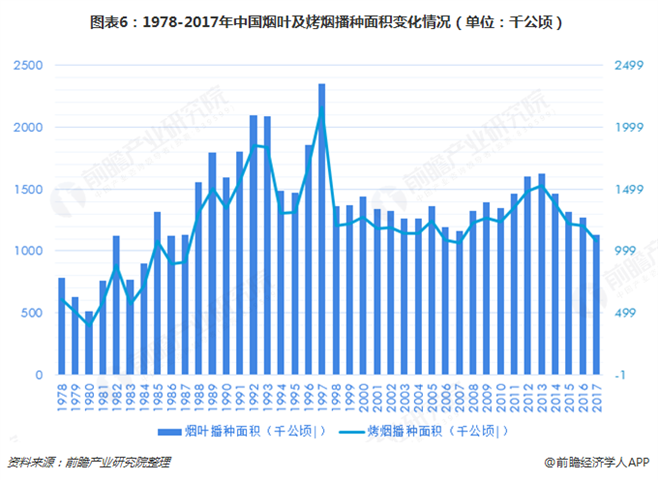

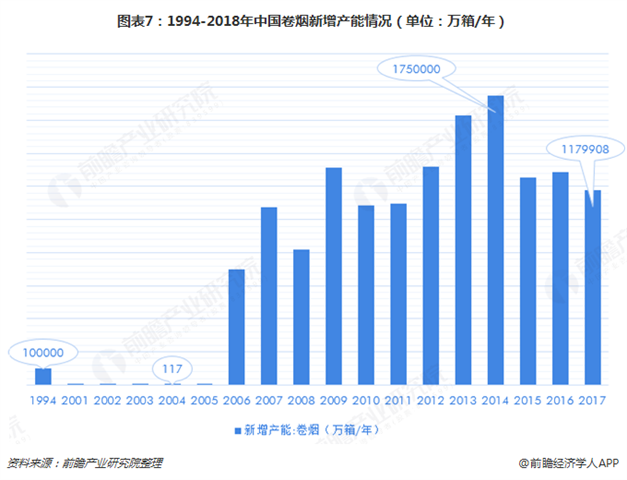

在供给侧改革政策指引下,卷烟的产能利用率不断提高,种植面积及新增产能增速都在不断放缓。国家统计局的最新统计数据显示,2017年我国烟叶播种面积和烤烟播种面积进一步降至1130.6千公顷和1080.93千公顷。新增产也从顶峰时期的175亿箱/年下降至117.99亿箱/年。

中国卷烟销售区域市场不平衡问题依然突出

值得注意的是中国卷烟销售区域市场不平衡的问题依然突出。西藏、广东、海南、贵州、重庆卷烟2014-2017年销量的年均增长率分别为1.57%、0.64%、0.35%、0.3%、0.28%,表现最为亮眼。而北京、辽宁、天津、山西、山东、大连则是近三年销量降幅最大的地区。

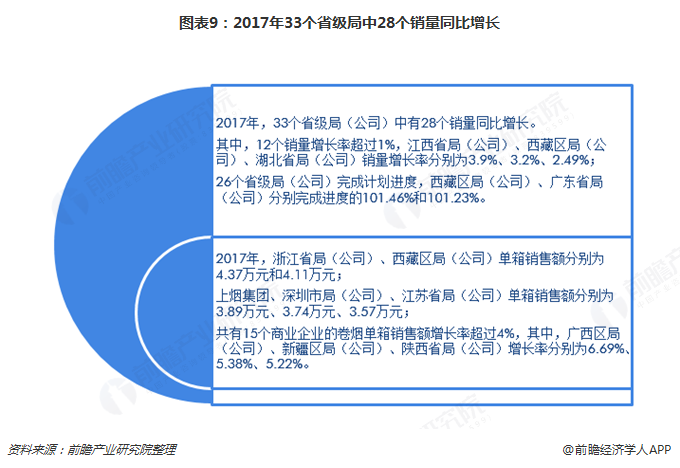

2017年的数据显示,33个省级局(公司)中有28个省级局(公司)销量实现同比增长。江西省局(公司)、西藏区局(公司)、湖北省局(公司)增长最快,分别为3.9%、3.2%、2.49%。

从2018年1-10月的各个地区的社会库存来看,全国有16个省级市场社会库存与商业销售比值高于全国平均水平。其中,青海、宁夏、这将、河南的市场高于1.1。

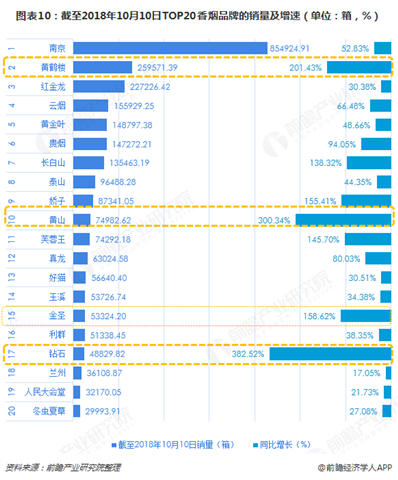

重点品牌发展态势较好,前9个月南京销量超85万箱

2017年以来,重点品牌发展态势较好。据统计,31个重点品牌累计销售4028万箱,同比增长2.4%。2017年重点品牌商业销售额为13120.27亿元,同比增长4.99%;共有11个品牌商业销售额超过500亿元。

最新统计数据显示,截至2018年10月10日,销量排行前十的品牌分别为南京、黄鹤楼、红金龙、云南、黄金叶、贵烟、长白山、泰山、娇子和黄山。其中,南京的销量遥遥领先,达到85.49万箱,同比增长52.83%。前十品牌中,排在第十位的黄山增速最快,达到300.34%,销量为7.50万箱。

更多数据参考前瞻产业研究院发布的《中国烟草物流行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。