近年来,云计算行业进入高速发展阶段,随着云计算的高速发展,技术的日趋成熟,人类正在进入后移动互联网时代,4G和WIFI正在加速普及,越来越多设备和屏幕、越来越便捷的联网条件给个人云存储市场带来前所未有的机会。

全球的数据量出现爆炸式增长,大数据存储需求发生了很大变化。数据量的大小由TB级增长至PB级,并仍在不断增长,企业日益将数据的深度分析作为利润增长的支撑点。随着社会的发展,各行业、各领域的数据量都会不断地增长,数据量的急剧增长不断对存储系统提出挑战,云环境下的大数据存储成为未来数据存储的发展趋势。

一、云存储市场整体规模

据IDC的最新统计,目前中国仅互联网上每分钟第三方支付金额为2.9亿元,网上零售交易额超过1550万元,移动互联网接入流量消费100TB,微信发送的信息超过3000万条。IDC预测,2020年全球数据总量预计为44ZB,其中我国8060EB,占全球数据总量的18%,数据价值创新带动了存储基础设施市场的快速增长。

未来5年,存储市场将继续显示稳健增长(CAGR增长为9.8%),总容量可能达到约90EB。政府、金融、电信仍是主要投资者,教育和医疗也将显示出巨大潜力。

根据测算,2017年全球云存储(不含硬件)市场规模为147.24亿美元,中国云存储市场规模为13.55亿美元。

云环境下大数据存储属于云计算和大数据的基础支撑设施,发展空间巨大。随着云存储概念的不断普及与推广和技术的不断突破,国内外越来越多的研究单位和研究人员投入到云存储的研究与开发工作。

云存储一进入国内,就以异常惊人的速度成长,短短几年,就有金山快盘、华为网盘、酷盘、360云盘数十个云存储产品面世,在云存储整体市场发展的推动下,我国个人云存储用户规模快速增长,预计未来在大数据以及物联网的推动下,个人云存储将更为普遍。

在市场需求持续增长和政策全面支持的背景下,我国存储行业将高速发展。2015年以来,政府机关、国内金融机构均鼓励采购国产设备。国内存储厂商也抓住了大好机遇,纷纷推出了针对办公数据存储和保护的新产品新技术-集群NAS存储;针对互联网云计算高性能和海量数据储存需要的新产品-云存储。国产存储产品强势出击,存储产品按照数据结构划分为结构化和非结构化两大类,其中,一类结构化存储在政府机构建设的国家电子政务云系统方面性能表现优秀,功能更符合我国用户业务应用需要。另一类非结构化存储在我国公安行业社会治安视频监控系统建设中表现抢眼,业务应用更专业更到位。

此外,随着各行业各部门对于风险控制的加强和深化,数据保护市场仍将保持快速增长。尤其是政府、医疗、司法、交通等领域,对于数据容灾的需求将会更加旺盛。

国内存储厂商经过多年的积累,所拥有的成本优势在快速发展的中、低端市场开始凸显。快速的市场反应、本地执行能力、对新技术的整合能力、对国内用户需求的透彻了解,为抢占行业市场提供了“天时、地利、人和”的优势。

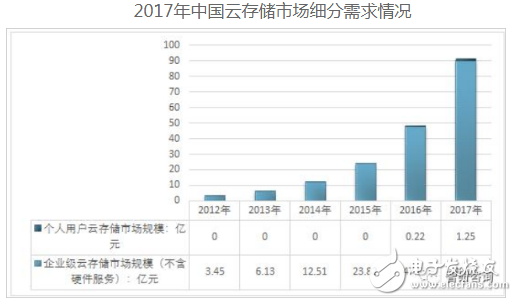

2017年我国云储存行业市场规模约91.5亿元,同比2016年的47.83亿元增长了91.3%。

2017年我国云储存行业规模约91.5亿元,其中企业级云储存行业规模90.25亿元,个人用户云储存行业规模约1.25亿元。

二、国内云存储市场历程及现状

国内云存储市场的兴起可追溯到2005年,当时Gmail大容量储存空间的出现,让人们渐渐意识到云存储网盘这一概念。随后市场中开始涌现大批玩家,但市场并没向预想的方向所发展,直到2016年多家企业宣布关停后,让云存储瞬间成为了一个不温不火的市场。

目前云存储市场主要分为两类,公有云存储与私有云存储,具象化来讲就是个人网盘与企业网盘,双方侧重点各有不同,企业网盘侧重文件协同和沟通协作,个人网盘侧重容量。

而这个被认为改变用户的存储习惯市场之所以变得不温不火,主要是因为个人网盘成本太高同时找不到有效的变现方式,同时在监管趋严的环境下,网盘被打回到了存储工具原型。而企业网盘则“绊在”了使用门槛上,导致用户弃之而去。

三、国内外云存储市场比对

反观国外市场,以Dropbox为代表的网盘,却红遍了半边天,Dropbox主要是向消费者和企业用户销售云存储服务。此前用过Dropbox的人都知道,这个网盘之所以成功,就在于其同步稳定、功能简单、不改变用户使用习惯。虽然这个在国内也红极一时的网盘现已退出国内市场,但我们仍能从Dropbox的成功上窥得一二。

Dropbox在2008年被正式推出,与其同一时间推出的还有一款名为Syncplicity网盘。如果让一个工程师回答到底Dropbox与Syncplicity哪个功能更强,没有几个人会选Dropbox。那年Dropbox邀请用户只送250M空间而对手却送1GB。但市场却并没有“偏爱”Syncplicity,Dropbox推出不到两年吸引了200万用户,而Syncplicity却很少有人问津。

造成这一现象的原因是Dropbox在功能上做了减法,他们只提供给用户一个能永远自动同步的文件夹,Syncplicity同步的则是PC上任何文件夹。正因为提供了太多功能,让用户在Syncplicity上走岔了路,公司被慢慢拖垮。

而与另一个竞争对手Box相比,两者打法都是基础服务免费增值服务收费模式,只不过Dropbox选择了从金字塔底部的人群开始着手,再逐渐往上开拓。Box则潜心发展商务关系,将靶向瞄准了大中型企业。从两家2017年的财务状况来看,Dropbox的收入从2015年的6.04亿美元上升到了11亿美元,复合年增长率为35%,比Box多了2倍之多,而市值至少是5倍。

正如上面所提到的,Dropbox的成功就在于稳定简单,凭借口碑在市场突围。今年更是完成了继去年Snap上市以来规模最大的一次科技公司IPO,国外风投家对其的评价是--SaaS市场中的免费增值模式之王。

目光转回国内市场,移动互联网时代拉开帷幕后,国内SaaS市场也开始飞速增长,但多集中在CRM、ERP细分领域。一些云储存企业迫于现实压力只好接入广告,但更现实的是没有人会愿意将敏感文档存在一个广告满天飞的平台上,一系列恶性循环放缓了市场前进的速度。

此前的需求远没国外强劲,但在国内外巨头的不断培育下,整个大环境有了起色。据艾瑞数据统计,国内SaaS市场占全球的比重将从2017年的5.5%增至2020年的9.4%。虽然整体发展落后美国5年以上,但未来有望反超。

同时IDC也预计,未来5年全球中小企业IT方面的支出将增千亿美元,其中亚太地区增速最快。从企业级市场角度来看,细分市场中还有很大空间有待坚果云挖掘。

总结来说,目前市场雏形已具,未来爆发可期,随着监证会对云计算企业开出了“快速通行证”,未来3-5年国内云存储市场一定会诞生一家上市公司。国内云存储市场可期。