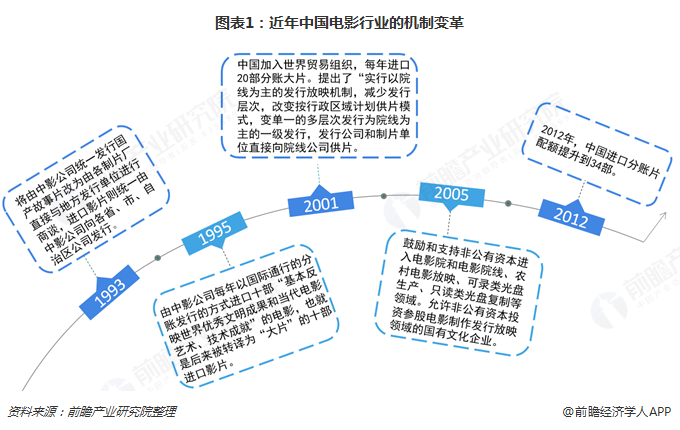

改革开放以来电影业的机制变革

1978年以后的电影观众群体塌方,促成了1993年的中国电影体制机制改革,但仍未能扭转观众减少、影院效益日益亏损的局面。1995年,中国电影开放市场,每年引进10部外国分账大片;2001年,中国加入世界贸易组织,每年进口20部分账大片; 2005年,鼓励和支持非公有资本进入电影院和电影院线、农村电影放映、可录类光盘生产、只读类光盘复制等领域;2012年,中国进口分账片配额提升到34部。

电影改革的重大标志:院线制

2002年开始,我国正式实施院线制的发行体制,院线制的实行是新世纪以来中国电影改革的一个重大标志,它明确了产业链上各个环节的分成比例,所谓的“票房分账”模式有了更为清晰的具体运作模式(总票房先扣除5%的电影专项基金,再扣除3.3%的营业税(这两部分上交国家),剩余的部分影院,院线、制片发行方再进行分账。剩下的部分院线分7%,影院分50%,制片发行方分43%。)。原先中影垄断发行权的争议被这种市场化运作模式所规避——并不是解决,院线直接规避了这种因为购买影片拷贝版权费而增加发行成本的风险。在“票房分账”模式下,国产影片的院线之争更呈现出丛林法则的面貌。

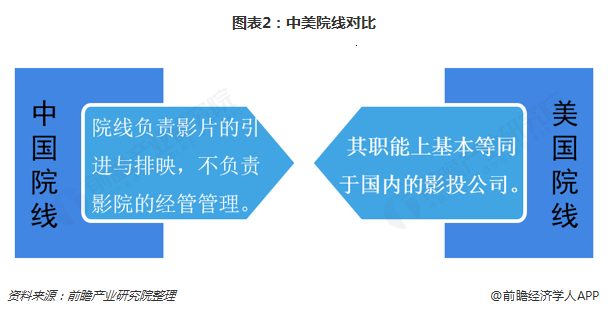

美国影院数量在1948年达到顶峰2万1千家,但当年美国最高法院根据反托拉斯法对“派拉蒙案”做出裁决,判定大制片厂垂直垄断为非法,要求制片公司放弃电影发行和电影院放映的业务。

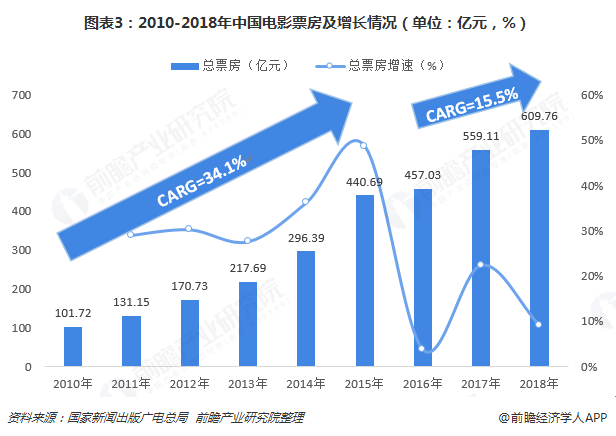

2018年中国电影票房跃居全球首位

院线制改革推动中国电影市场发展繁荣。院线制改革伊始,引发的效果立竿见影。2002年问世的《英雄》开启了国产影片叫座的时代。近年来,随着中国影院建设的提速、影院银幕的增多,电影得到不同年龄段和不同类型观众的接纳与欢迎,尤其是拥有高消费力的年轻观众。自2006年以来,中国电影票房急剧增长,自2012年起成为全球第二大票房市场,随后增长强劲,逐步缩小了于北美市场的差距。2017年票房收入已达到86亿美元,仅次于北美的111亿美元;2018年全国票房规模超600亿,成为全球第一大电影市场,这是近年来首次由北美以外的地区夺得全球电影市场冠军。

院线地位举足轻重,牌照近尤显珍贵

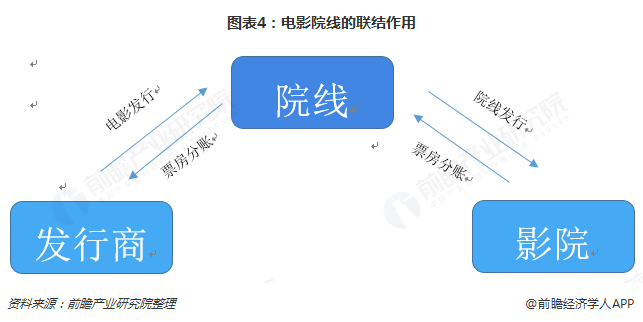

我国电影产业链主要包括电影的投资、制作、发行、放映(院线、影院)以及观影。其中,院线连接着产业链上游的发行和下游的影院,承担着供片商的角色。片方将影片制作完成后,要拿到电影院放映,必须通过院线来发行,并由院线就影片在所属影院放映进行统一安排。

只有拿到院线牌照,才能进入结算和供片环节,如果是院线的话可以凭借自己的规模优势和发行方进行博弈议价,而没有牌照的影投公司只能沟通加入某一条院线来获得影片的放映,这在一定程度上,丧失了与发行方的议价权。近三年来,我国院线牌照的审批尤为严苛,从增长数量上可见一斑。

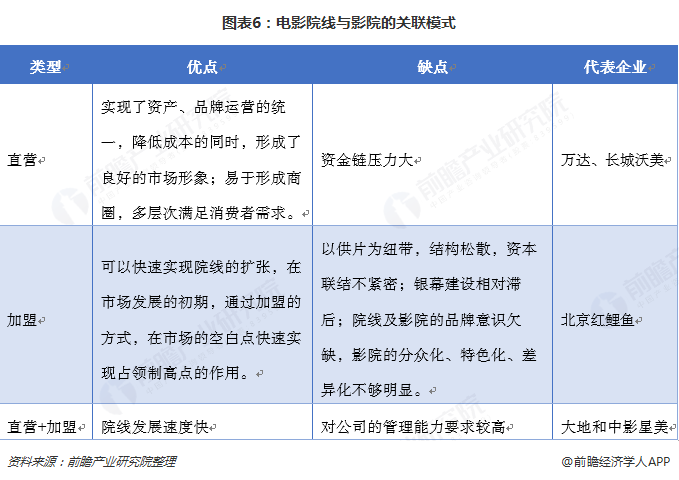

院线与影院的关联模式

我国院线及影院同属于放映环节,位处产业链中下游,院线与影院之间的关系实际可分为资产联结和签约加盟两种。其关联模式可分为以下三种,一种是自己相对独立的,都是自己的直营影城,直营店是由院线出资建设并经营的。这些院线的影城质量是可以得到保证的,其中的代表院线就是万达,还有一些小的类似长城沃美。但是他们近年由于发展的需要,已经开始吸纳加盟影城了。第二种就是以加盟为主营业务的院线,加盟店是由院线以外的人出资建设和经营的,院线提供服务并收取一定得票房提成作为服务费。北京红鲤鱼就是其中的代表,他们的经营风险相对较小,主要靠收取影城的服务费或者在影城建设中挣一点外快。第三种是加盟和直营并重的,比如大地和中影星美。这种方式可以保证院线的发展速度。这种方式的缺点就是高速扩张会导致管理能力的跟不上,星美就是有一个典型的例子。目前国内大型院线在不断提高自有影院及资产联结方式的比重。

院线粗放发展,行业集中度低

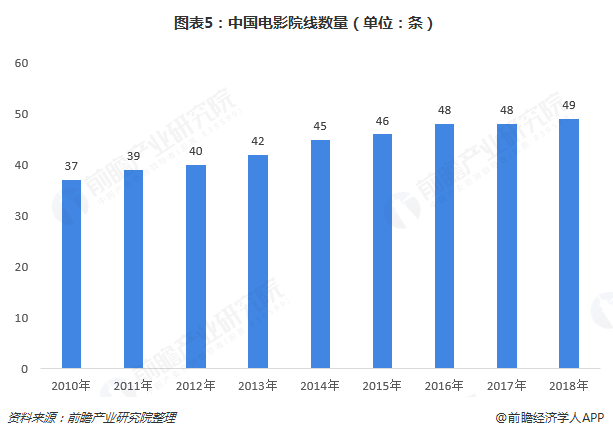

影视行业高歌猛进的几年里,全国院线公司也进入了粗放式的高速增长阶段,各大院线公司跑马圈地以量取胜。中国目前的49条院线,除了品牌和影院硬件上有差别,国内院线与院线之间没有特别大的不同,影片几乎为全线发行,因而放的影片都是一样的。在水平差不多的情况下数量如此多,就属于资源浪费。而且中小院线过多,市场风险大,竞争能力低。

2018年上半年,全国电影票房达到319.89亿元,同比增长17.67%。其中,龙头公司万达电影占据了13.50%票房,处于领先地位;其次是大地院线,票房占比9.9%;上海联合院线占比7.65%。CR5为45.62%,对比美国CR3市占率超60%存在很大的提升空间。

行业洗牌整合,向头部集中

相比美国十条院线就能覆盖全国,我国院线整合可以说早已是大势所趋,不过,之前由于院线牌照的限制,新进入者很难通过加盟的形式迅速扩张占领市场,牌照限制放开之后,院线领域将更趋向于市场化,院线真正的整合才可能到来。

1、行业遇冷,向下扩张受到抑制

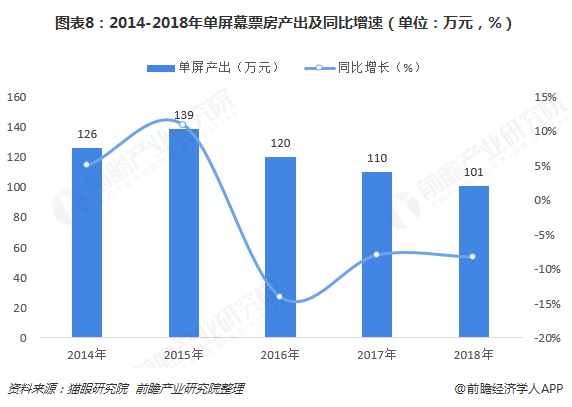

随着市场逐渐成熟,竞争日趋白热化,各大公司争相扩大规模的同时,票房增长速度却未能跟上其扩张速度,原因在于观影人次的增幅远不及电影银幕数量的野蛮式增长,导致单块银幕的票房产出能力大幅度降低,2018年,我国单块银幕产出为101.49万元,同比下滑7.8%。

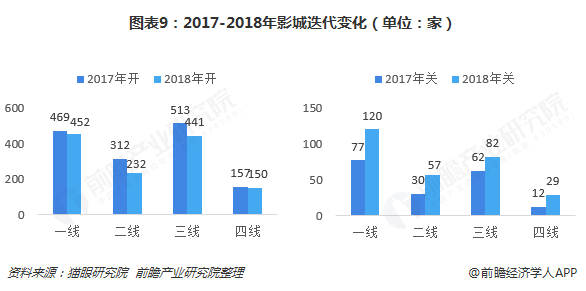

2018年被称为影视行业的寒冬,一到四线城市开店规模减小,关店规模增加。其中,以跑马圈地火拼下江山的星美影城已摇摇欲坠。当下随着票补的退潮,“小镇青年”的票房贡献力开始减退,三四线城市影院数量迎来饱和,对院线公司来说,未来一段时间通过纵向下沉取得竞争优势的路子已经行不通了。当下,院线公司只有通过横向的并购,达成深层次整合,才能在电影行业的大拐点站稳脚跟。

2、政策回暖,鼓励并购重组

2018年12月11日,国家电影局下发的《关于加快电影院建设促进电影市场繁荣发展的意见》明确提出,鼓励影院投资建设,2020年银幕数量超8万块;通过财政补贴提升放映技术和设施改造,提升县级影院、中西部影院建设改造;深化院线改革,突出资产联结型院线,鼓励新建和并购重组。

这意味着国家将放开对院线牌照的审批,2018年,CGV、百老汇、耀莱、博纳、恒大、UME、卢米埃等7家影投公司已然达标,已经具备申请新牌照的资格,第一批新牌照大概率将在他们中间产生。

《意见》中还提出,对于长期管理不善、经营乏力的院线公司,将实行市场退出。这是我国首次对电影院线公司实行退出机制。业内人士认为,政策引导的方向是鼓励院线兼并,增加院线集中度,有人预测,“未来中国院线数量可能在15-20条。

市场存在深耕空间,玩家仍大有可为

中国作为世界第二大票房国家,2018年人均观影频次仅为1.2次,人均观影频次低于前十国家中的其他9个国家,约为北美市场的三分之一,观影频次尚有较大增长空间,而中国电影市场正以15%左右的中高速成长着,未来会有更大的蛋糕等待分食。

以上数据来源参考前瞻产业研究院发布的《中国电影院线和电影院运营模式及投资策略规划分析报告》.

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。