智能制造是由物联网系统支撑的智能产品、智能生产和智能服务。它已经成为全球价值链重构和国际分工格局调整背景下各国的重要选择。一些国家纷纷加大制造业回流力度,提升制造业在国民经济中的战略地位。亚洲作为制造业重要区域也在积极部署自动化、智能化。随着人工智能的飞速发展,智能化已经成为产业发展的重要方向。智能制造发展取得了明显成效,进入高速成长期。

图源:图虫创意

中国智能制造进入成长期,主要体现在三方面:

首先,中国工业企业数字化能力素质提升,为未来制造系统的分析预测和自适应奠定基础。

第二、财务效益方面,智能制造对企业的利润贡献率明显提升。

第三、典型应用方面,中国已成为工业机器人第一消费大国,需求增长强劲。

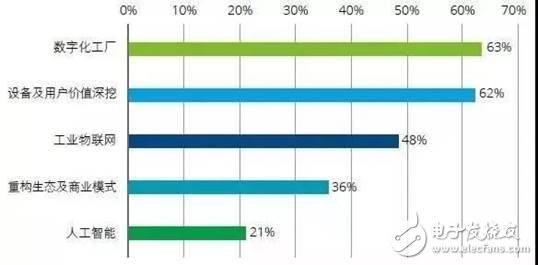

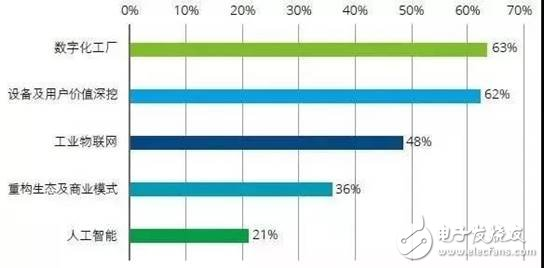

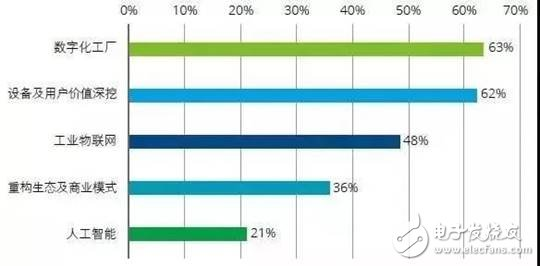

中国工业企业智能制造五大部署重点,依次为:数字化工厂(63%)、设备及用户价值深挖(62%)、工业物联网(48%)、重构商业模式(36%)以及人工智能(21%)。(见图1)

图1:受访企业智能制造部署重点领域

数字化工厂是首要任务。智能制造是以制造环节的智能化为核心,以端到端数据流为基础,以数字作为核心驱动力,因此数字化工厂被企业列为智能制造部署的首要任务。目前企业数字化工厂部署以打通生产到执行的数据流为主要任务, 而产品数据流和供应链数据流提升空间大。

设备和用户价值深度挖掘。制造型企业面临愈发激烈的市场竞争和日益透明的产品定价,不得不寻找新的价值来源。德勤智能制造调研结果显示,设备和用户价值深度挖掘是企业智能制造部署第二重点领域。62%的受访企业正积极部署设备和用户价值深度挖掘,其中41%的企业侧重设备价值挖掘,21%的企业侧重用户价值挖掘。

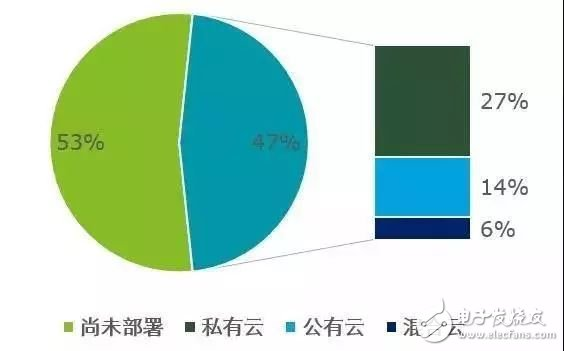

中国制造企业云部署积极性不高。53%的受访制造企业尚未部署工业云,47%的企业正在进行工业云部署,其中27%的企业部署私有云,14%部署公有云,6%部署混合云。(见图2)

图2:受访生产型企业工业云部署

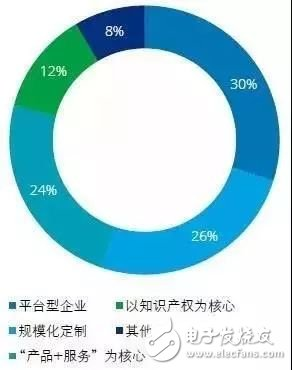

重构未来商业模式。智能制造不仅能够帮助制造型企业实现降本增效,也赋予企业重新思考价值定位和重构商业模式的契机。德勤调研结果显示,30%的受访企业未来商业模式以平台为核心,26%的企业走规模化定制模式,24%以“产品+服务”为核心向解决方案商转型,12%以知识产权为核心。(见图3)

图3:受访企业未来商业模式定位

人工智能对制造业的影响主要来自两方面:一是在制造和管理流程中运用人工智能提高质量和效率;二是对现有产品与服务的彻底颠覆。

德勤智能制造调研发现,51%的受访企业在制造和管理流程中运用人工智能,46%的受访企业在产品和服务领域已经或计划部署人工智能。

三大任务,跨越能力鸿沟。重构商业模式是一项复杂艰巨的任务,商业模式优化、创新管理以及云部署为企业能力建设三大关键任务。

一、突破与成长

数字化能力素质提升

制造型企业数字化能力素质显著提升,大部分企业正致力于数据纵向集成。

图4:受访企业所处阶段(基于企业自我评估)

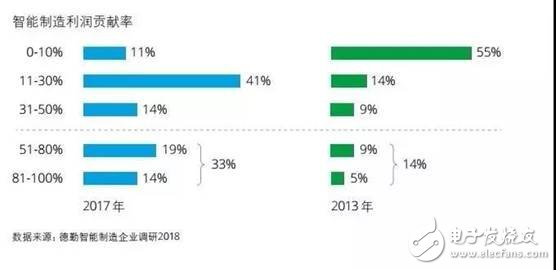

智能制造利润贡献显著提升

智能制造利润贡献率明显提升,利润来源包括生产过程中效率的提升和产品服务价值的提升。

图5:智能制造产品和服务利润贡献率显著提升

应用市场潜力

中国已连续六年为工业机器人第一消费大国,它的独特优势:

首先当前人工智能热潮背后的机器学习技术极其依赖,是数据量,

第二,中国制造业企业硬件设备和厂房相对欧美企业普遍较新,比较容易实现设备连接和厂房改造。

图6:全球主要市场工业机器人销量

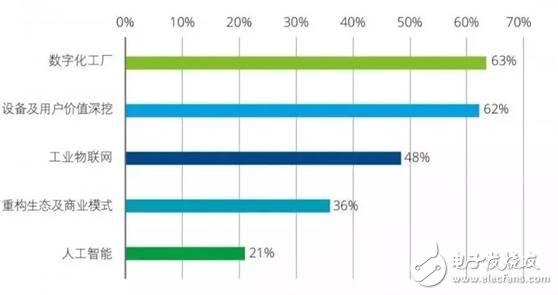

二、智能制造部署重点

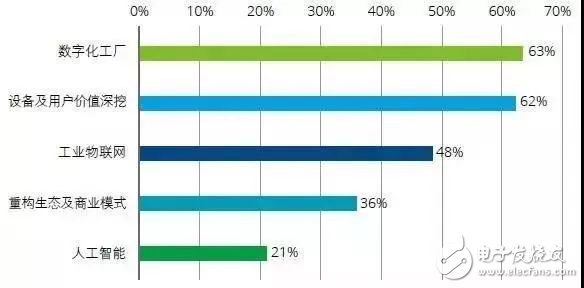

中国企业智能制造五大部署重点,依次为:数字化工厂(63%)、设备及用户价值深挖(62%)、工业物联网(48%)、重构商业模式(36%)、人工智能(21%)。

受访企业所关注的相关技术包括工业软件、传感器技术、通信技术、人工智能、物联网、大数据分析等。

图7:受访企业智能制造部署重点领域

图8:受访企业所关注的技术

a.数字化工厂

数字化工厂被企业列为智能制造部署的首要任务。打通数据流主要包括三类数据的连通,即生产流程数据、产品数据以及供应链数据。

图9:生产数据流主要类型

b.设备和用户价值深度挖掘