智能家居设备主要包括中央控制系统、家庭安防系统、家居照明系统、家居布线系统、家居网络系统、家庭环境控制系统和影院与多媒体系统以及背景音乐系统等多个智能家居系统子系统的设备。但目前我国智能家居设备制造企业多数以某部分子系统为主营业务,缺乏综合性的智能家居设备制造企业,往往智能家居设备业务只是其业务的一部分。

智能家居发展进入融合演变阶段

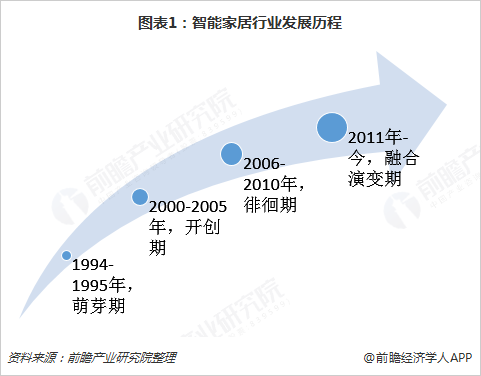

智能家居被定义为利用电脑、网络和综合布线技术,通过家庭信息管理平台将与家居生活有关的各种子系统有机地结合的一个系统。智能家居在我国起步相对美国、日本等发达国家较晚,发展过程并非一帆风顺。智能家居在我国的发展经历了四个阶段,分别是萌芽期、开创期、徘徊期、融合演变期。1994-1999年,是我国智能家居萌芽期,行业处于概念熟悉、产品认知阶段,仅深圳有一两家企业从事产品进口销售给居住国内的欧美用户;2000-2005年,我国智能家居行业进入开创期,国内先后成立数十家智能家居研发企业,智能家居市场的营销、技术培训体系逐步建立并完善;2006-2010年,我国智能家居行业进入徘徊期,受到上一阶段野蛮增长与恶性竞争的影响,用户与媒体开始质疑智能家居实际效果,国际智能家居品牌开始布局国内市场;2011年至今,随着互联网技术的大范围应用,居民家庭对智能化设备需求扩大,同时受到房地产行业调控的影响,行业进入了融合演变期,行业并购现象增多。

图表1:智能家居行业发展历程

智能家电占智能家居设备的八成以上

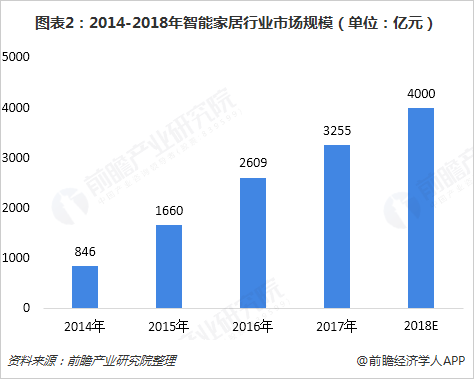

智能家居行业的发展促进智能家居设备制造企业的加大投入,加大研发力度,重视消费市场调研,研发生产出符合我国实际的智能家居设备,促进行业的成熟发展。根据前瞻产业研究院发布的《中国智能家居设备行业市场前瞻与投资策略规划报告》显示,2017年,我国智能家居行业市场规模约3255亿元,2018年第一季度中国智能家居市场出货量2989万台,同比增长26.3%,预计2018年智能家居市场将达到1.5亿台,同比增长35.7%,智能家居行业市场规模将超过4000亿元。

图表2:2014-2018年智能家居行业市场规模(单位:亿元)

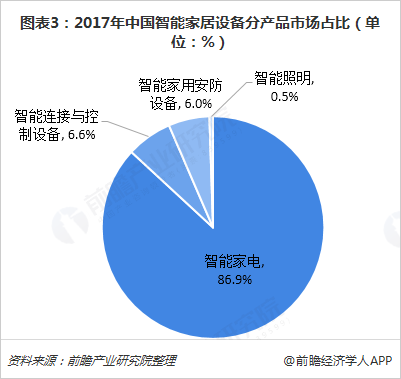

智能家居的发展离不开智能家居设备的支撑。2017年,我国智能家居设备中,智能家电设备市场规模约2828亿元,占比86.9%,智能连接与控制设备市场规模约216亿元,占比6.6%;智能家用安防设备市场规模约194亿元,占比6.0%,智能照明设备市场规模17亿元,占比0.5%。2018年第一季度,我国智能家居出货量中视频娱乐设备和其他(大小家电等)占比87.4%;此外,智能音箱、智能照明以及温控设备同比增长速度最快。

图表3:2017年中国智能家居设备分产品市场占比(单位:%)

智能手机成为智能家居设备控制平台

随着移动通信技术的发展,2012-2016年智能手机在我国的出货量整体快速攀升,2016年出货量达到5.2亿部;2017年受到全球市场饱和的影响出现下降,但依然超过4.5亿部;根据工信部数据显示,截至2018年11月,我国智能手机出货量达到3.56亿部,全年有望达到4亿部。庞大的智能手机数量为控制智能家居提供了硬件基础,同时智能家居插件可以在多种智能手机平台上运行,智能手机将操作发送到家中的PLC智能网关,信号通过电力线即可完成对于智能家居设备的控制。

图表4:2012-2018年中国智能手机出货量(单位:亿部)

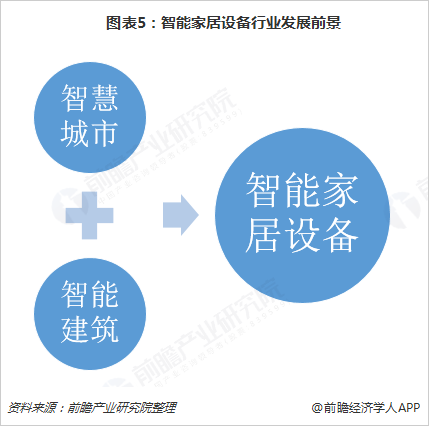

智慧城市与智能建筑助推行业迎来发展高潮

虽然中国智能家居设备行业市场规模庞大,但中国智能家庭普及率仍旧较低。自从智慧城市概念提出以来,各地建设热情不断高涨。智能家居作为我国智慧城市建设的三级指标,主要指家居安全性、便利性、舒适性、艺术性和环保节能的建设状况,包括家居智能控制,如智能家电控制、灯光控制、防盗控制和门禁控制等;家居数字化服务内容,家居设施安装等方面的建设。同时,智能家居设备主要应用在智能建筑之中。智能建筑行业发展潜力极大,被认为是我国经济发展中一个非常重要的产业,其产业带动作用更是不容小觑。

随着智慧城市、智能建筑的推进,智能家居行业会迎来新的发展高潮,推动智能家居设备行业的快速发展。

图表5:智能家居设备行业发展前景

以上数据及分析均来自于前瞻产业研究院《中国智能家居设备行业市场前瞻与投资策略规划报告》