香港上市房企钟情一二线,有钱不任性

时间:2015-03-20 09:38:49

来源:明源地产研究院

作者:艾振强

我们选取了最近公布2014年业绩的4家在港上市房企进行对比分析发现,房企之间的分化较为严重,但共性更多,大部分房企都未能完成年度销售目标,对2015年也保持较为谨慎的态度,且业务向一二线城市回归的战略定位十分坚定。

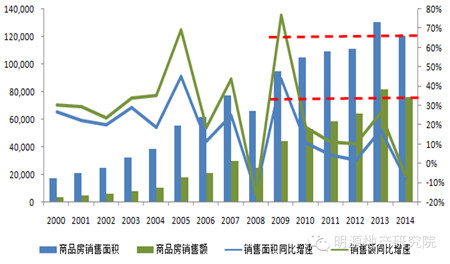

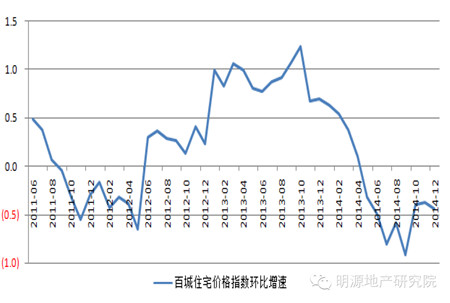

崩盘、大降价、裁员、去库存……在过去的2014年里,这些都是中国房地产市场的关键词。去年,全国商品房销售面积12.06亿㎡,销售金额7.68万亿元,量价分别下跌7.6%和6.3%。百城住宅价格指数自2014年5月起,连续8个月环比下跌,12月,百城住宅均价同比下跌2.7%至10542元/㎡……

图1 2000~2014年全国商品房销售面积和销售金额

在拐点面前,中小房企受到巨大冲击。而一些规模房企则逆势而上,销量不减反增(绿地全年销售额2400亿元)。那么,上市房企的整体状况如何,它们未来怎样战略布局?我们选取了最近公布2014年业绩的4家在港上市房企进行对比分析发现,房企之间的分化较为严重,但共性更多,大部分房企都未能完成年度销售目标,财务管理以偏稳健为主,对2015年也保持较为谨慎的态度,且业务向一二线城市回归的战略定位十分坚定。

图2 近几年全国百城住宅价格指数环比增速

一、业务规模扩大受限

75%的企业未完成全年预期销售目标

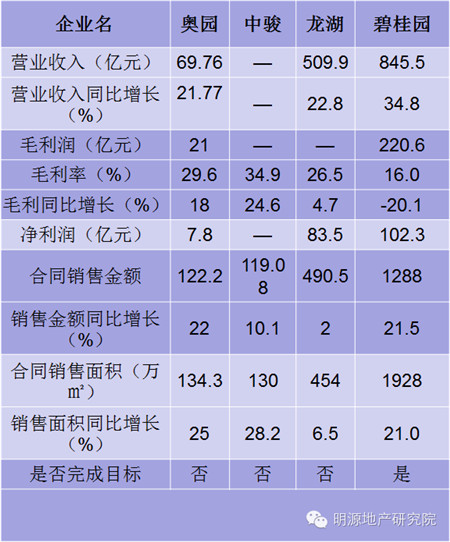

2014年,大部分的房企无法完成既定的销售目标,尤其是中小房企,而在我们挑选的4家在港上市房企,奥园、中骏、龙湖、碧桂园,只有碧桂园一家完成了去年的年度销售目标。

表 1 奥园、中骏、龙湖、碧桂园2014年的部分财务指标

数据来源:明源地产研究院据公开数据整理

通过图表可以看出,4家房企在过去一年为了去库存,均不同程度地采取了降价策略,使得其销售金额的同比增长与销售面积的同比增长不匹配,甚至严重偏离。当然,这其中,碧桂园有产品线调整的因素在里面,但起主导因素的还是前者。

二、财务管理偏向稳健

净负债比率普遍下降,在手现金较为充裕

奥园:财务稳健,实现有效去杠杆化

公司银行结余及现金(包括受限制银行存款)约为人民币59亿元,同比增长26%。净负债比率为61.8%,同比下降2.2个百分点,较2014年中期下降8.6个百分点,实现去杠杆化。现金回款率亦保持81%的较高水平。

中骏置业:贷款增加致净负债率有所提高

净负债比率为68.0%,较2013年同期上升5.3个百分点。公司贷款总额为122.27亿元,同比上升26.06%。融资利率为9.5%左右。

龙湖:获境内资本市场最佳信用评级

龙湖期末在手现金为190.4亿元,净负债率降至57.1%。集团综合借贷为477.4亿元,综合借贷成本低至年利率6.4%,平均贷款年期至4.5年。非抵押债务占总债务比例为 48%,1年内到期的债务总额为96.6亿,占20%。

期内,龙湖在境外资本市场信用评级上,标准普尔评级为BB+,穆迪评级为Ba1,展望均为稳定。此外,集团获得大公国际AAA投资级信用评级。

碧桂园:现金充裕,财务收益2.55亿元

2014年12月31日,碧桂园的净负债比率为59.7%,同比降低7.6个百分点。可动用现金约为人民币272.1亿,占总资产的约10.2%。充足的现金余额令碧桂园最大程度的抵御再融资风险,有充分的弹性筛选及取得最有利的再融资条件,加权平均借贷成本为8.16%。

三、投资拿地向一二线倾斜

一二线城市为主,三四线城市为辅

奥园地产:深耕已有项目区域,进军海外市场

2014年,奥园以总代价约人民币46亿元于广东和重庆成功购入8个优质商住项目,新增可开发建筑面积约为266万㎡,进一步优化土地储备。

公司总土地储备约为1231万㎡,其中164万㎡为已竣工物业,389万㎡处于在建阶段,678万㎡持作未来发展,可满足未来五年以上的发展。

整体而言,奥园继续采取审慎的土地策略,坚持一二线城市为主、三四线城市为辅,深耕已有项目的所在区域,以发挥协同效应,进一步巩固市场地位。2015年第一季度,本公司于上海、浙江嘉兴获得两个优质项目,有助深化于长三角的区域布局。同时,公司亦打开海外房地产市场,与澳洲本土实力开发商Ecove建立联营公司收购悉尼市中心伊丽莎白130号项目,合作打造高端住宅公寓。

中骏置业:土地大部分集中在海峡西岸经济圈

2014 年中骏置业于上海市、福建省的泉州市及漳州市,一共取得4幅土地,总规划建筑面积约67万㎡(集团应占规划建筑面积约57万㎡),土地代价约为 34.50亿元(集团应占土地代价约为31.94亿元)。

截止至2014年12月31日,中骏置业及其合营公司拥有土地储备总规划建筑面积约1046万㎡(集团权益部份面积合计约700万㎡)。从区域分布来看,海峡西岸经济圈、长三角经济圈、环渤海经济圈及珠三角经济圈的土地储备占总土地储备分别约63%、6%、27%及4%。土地储备建筑面积约1046万㎡。

2015年公司的拿地资金为45亿元左右,拿地区域主要集中在一二线城市,包括上海、北京、深圳、南昌等城市都会列入考虑范围。

龙湖地产:业务覆盖拓展至5大区域24城

2014年,龙湖集团购置16幅地块,总建筑面积311万㎡,平均溢价率为18.6%。新购项目的位置更趋向城市中心区,在一二线城市的黄金地段购入土储共计264万㎡。至此,包括新入的广州、南京两大城市,业务覆盖拓展至5大区域24城。

截至2014年底,龙湖地产土地储备合计3492万㎡,权益面积为3284万㎡。土地储备的平均成本为每平米2363元,为当期签约单价的21.9%。

碧桂园:在国内积极拿地,同时延伸到海外市场

2014年碧桂园获取土地预期面积1896万㎡,总代价约161.7亿元人民币。截止2014年底,碧桂园土地储备总计建筑面积7910万㎡,另有892万㎡已成交但国土证正在获取中。加上马来西亚开发建设的3个和澳大利亚1个,总获得国有土地使用权项目238个,比2013年增加了67个。

去年,碧桂园约50%的销售贡献来自国内一二线城市的项目,另有约50%来自三四线城市的项目。这主要是过去几年来,随着开发战略的调整,集团加大了一二线城市的开发力度,一二线和三四线城市项目比例从之前的3:7到4:6,调整到今天的5:5。

四、2015年销售目标偏谨慎

目标设定较为谨慎,增长紧贴10%

由于2014年普遍没有完成全年销售目标,4大房企对2015年的销售目标都比较谨慎,同比2014年,增长的幅度普遍紧贴10%,其中碧桂园最为谨慎,只有5%。

奥园地产:2015年首两个月累计合同销售金额约为人民币18亿元,同比上升约28%;累计合同销售面积约为23万㎡,同比上升约87%。但对于全年目标,公司依然较为谨慎。今年的销售计划比去年全年122亿元的销售额增长10%~15%。

中骏置业:135亿,同比上涨13.37%。2014年未入账的销售额有68亿元,将确定于年内入账。

龙湖地产:2015年销售目标是540亿元,较去年增加10.1%。

碧桂园:1350亿,同比2014年增加5%,公司称这是出于审慎的策略,但很有信心完成这个目标。

【精品活动推荐】

供应商之间抢订单、杀价格、拼服务,行业不规范的竞争格局,你想过逃离吗?

好不容易与开发商搭上桥,但苦于细节、错误理解招标文件,错失合作机会,这样的现状你甘心吗?

面对同质化的产品、互联网的冲击,你想过突围之路吗?

4月10日,首场针对认证供应商的培训活动将在深圳召开。