先策后控,白银元年成本管控新主张

时间:2015-01-16 10:29:32

来源:明源地产研究院

刚刚过去的2014年,房地产企业们达成了共识:房地产已经进入白银时代。2015年是白银时代元年。通过更精细化的管控、赢取比黄金时代更微薄的利润是所有企业努力的方向。而要实现更精细化的管控,前提就是让房企的所有工作人员更加专业。

刚刚过去的2014年,房地产企业们达成了共识:房地产已经进入白银时代。2015年是白银时代元年。通过更精细化的管控、赢取比黄金时代更微薄的利润是所有企业努力的方向。而要实现更精细化的管控,前提就是让房企的所有工作人员更加专业。据明源君所知,部分标杆企业内部已经开始了更加系统和密集的培训和学习,对专业知识的敬重被提高到前所未有的高度。再不学习就会落后,学习不努力就会被淘汰。明源决定在此时,助所有企业一臂之力,除了每天的新知识之外,更将我们多年的干货积累分期系统地奉献出来供大家学习。我们将这次系统分享活动命名为:明源ERP课堂。鉴于大家学习消化每期课程需要一些时间,我们经过研究,决定在每周五推出一个专题。每个专题针对地产研究的一个方面。我们不收几万元一节课的费用,只要你关注了明源地产研究院微信,只要你用心去阅读,就可以获得进步!不为别的,只为真爱!这是我们每周的约会,大家不要失约偶!我们是明源地产研究院微信团队,我们是你们的同学。让我们一起学习进步吧。

我国房地产成本管理主要表现为三大典型阶段:即从2003年开始的成本核算阶段、2006年起强调的成本控制阶段和2009年开始形成的成本策划阶段。

三大阶段的成本管理各有侧重:成本核算阶段重在核算,属于事后型,强调算得快、算得准;成本控制阶段强调合理目标成本的过程严控,追求成本不突破目标,属于事中型,落地的关键在于将目标成本分解为合约规划,用于指导过程中的合同签订及变更,并在过程中定期将目标成本与动态成本进行比对;成本策划阶段解决的是前期目标成本设置的合理性问题,强调“好钢用在刀刃上”、“用好每分钱”、“花小钱办大事”,追求结构最优。房地产成本管理的三大阶段具体如图1所示。

图1房地产成本管理三大阶段

一、成本核算阶段——关注造价,强调算得快、算得准

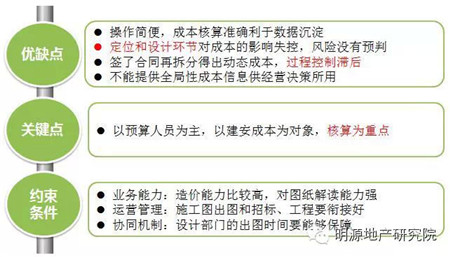

之所以当前很多房地产企业的成本管理还停留在财务核算的初级阶段,除了整个行业对成本管理的重视度不够外,更直接的原因还是缺乏一大批真正具有成本思维的管理人才。目前,国内大多数成本人员来源于工程造价和审算,专业水准和素质相对设计、施工职能线人员来说整体偏低;另外一个原因是,与成本管理紧密相关的供应商市场与监管体系混乱,并且专业的承包商短缺,导致开发商自己成为总包方,专业细分与管理越来越深入,致使开发商的成本管理越来越来固守专业化,单纯热衷核量、核价等技术层面的研究,成本管理在很大程度陷入“懂技术比懂管理更重要”的怪圈。

核算阶段的成本管理以建安成本为主要管理对象,以核算为重点,强调算得快、算得准,成本管理与执行以预算人员为主,对预算人员的造价能力、图纸解读能力要求较高。成本核算属于科目与数据的事后整理,对项目定位和设计环节的成本影响弱,成本过程控制缺失,不能为企业经营管理决策提供全局性的成本信息,核算型成本管理适合项目个数不多的企业。核算阶段的成本管理特征具体如图2所示。

图2 核算阶段的成本管理特征

二、成本控制阶段——关注目标,强调目标成本控得住

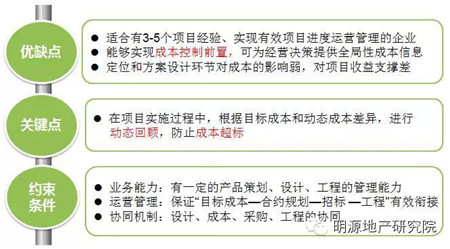

伴随房企跨区域、多项目发展,事后型成本核算所暴露的成本失控、成本超支等问题越来越严重,不少房企开始转变成本管理思路,逐渐向事中的成本过程控制转型,这就是成本管理的第二阶段——成本控制阶段。成本控制阶段的核心在于构建基于合约规划的目标成本控制体系,强调实际成本执行过程中的动态纠偏,属于事中型管控。

控制型成本管理思路适合已经有3~5个项目成本管理经验、并对项目进度控制有一定经验的企业。这种管理模式要求成本人员对产品策划、设计和工程有一定的认知和管理能力。整个企业运营要能保证“目标成本—合约规划—招标—工程”有效衔接,并在项目推进过程中通过目标成本与动态成本的对比分析,找出差异,尽量防止成本超标,实现成本的过程管控,最终为企业经营决策提供全局性、实时性的成本信息。控制型成本管理的特征具体如图3所示。

图3 控制型成本管理的特征

三、成本策划阶段——关注收益,强调成本结构的不均衡分布

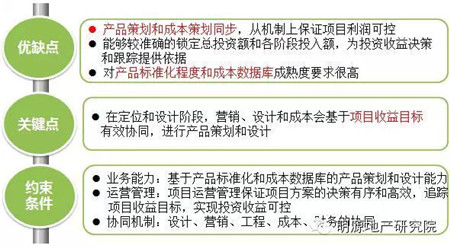

成本策划也是最近5年房地产成本管理提出的新概念,是房地产成本管理走向成熟的表现。成本策划不是价值工程的概念,它更强调成本的投入产出比,要求做好成本的前置管理。在具体操作上,成本策划必须考虑客户以及企业自身对成本投放的价值体现,需要从成本核算向成本价值转变,从项目设计的后端控制向项目论证和定位的前端控制转变,并最终实现从供应商挖潜向客户价值兑现转变。

策划型属于成本管理的高阶段位,对产品标准化程度和成本数据库成熟度要求很高。该阶段的成本管理已经跳出单一成本思维,而是以项目收益目标为最高逻辑去进行产品策划和设计,此时产品策划与成本策划并驾齐驱,最终从设计、营销、成本、工程、财务协同机制上整体解决项目收益问题。策划型成本管理的特征具体如图4所示。

图4 策划型成本管理的特征

四、房地产成本管理趋势

1.进入“三全”成本管理阶段

从当前标杆房企成本管理实践和行业发展趋势来看,未来房企成本管理将进入“全成本、全员、全过程”的“三全”发展阶段。

“全成本”意味着房企不应该把“成本”只局限于建安范畴,而应站在项目和企业全局,不单考虑整个开发成本,还要考虑营销费用、管理费用、财务费用等,将成本管理真正上升到关注企业“全成本”上来。

“全员成本”相对好理解,却很难真正做到。全员成本意味着成本管理虽然归属于成本管理部门的权责范畴,但企业的成本管理必须依赖企业各业务部门、职能部门等全体成员,共同做好成本管理工作;

“全过程成本”是指房地产企业成本管理涉及的周期应从项目拿地、设计、开发到销售竣工,覆盖项目的全生命周期。

2.走向“先策后控”的成本耦合管理时代

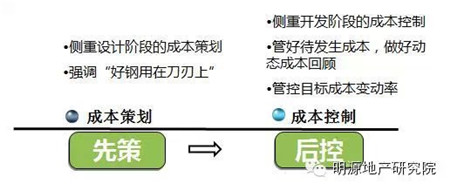

从国内房地产企业的成本管理实践来看,成本核算已经相当成熟,更多房企开始从成本核算向成本控制转型,而一些标杆企业则开始聚焦成本策划和成本控制的耦合管理,正慢慢走出一条“先策后控”的新型成本耦合管理模式(如图5所示)。

图5 先策后控的成本耦合管理模式

所谓“先策后控”,是强调设计阶段的成本策划以及设计阶段之后的成本控制。成本策划属于成本的规划区,重点解决目标成本的合理性问题,通俗讲就是“好钢用在刀刃上”,强调“用好每分钱”、“花小钱办大事”;成本控制则强调对合理的目标成本进行过程控制。成本策划是成本控制的前提和基础,成本策划做好了目标成本的合理性设置后,成本在执行过程中就有了控制的高压线。

对于目标成本的控制,港企是高度严控,国内标杆房企同样坚信成本肯定是控得住的,只不过是控到什么程度的问题。不同企业因为对成本的定位和关注度不同,成本控制的深度也有所差异。

从成本控制的方法来看,标杆企业往往将目标成本分解为合约规划,指导后期合同签到及变更,通过合同的目标值与动态成本值对比进行全过程控制。

从成本控制的指标来看,房地产企业主要抓目标成本变动率(目标成本变动率=(动态成本-目标成本)/目标成本×100%)。由于土地金额大、不受控、对成本影响基数大,因此在审视目标成本变动率的时候,一般采用扣除地价后的目标成本作为基数进行计算。另外,房企还需要关注产品动态成本单方指标,通过对比历史项目和行业同类产品的成本值来判断产品成本的合理性。

从成本控制的策略来看,成本管理绝非目标成本越少越好,而是讲究目标成本变动率的偏差越小越好。在行业内,正负1.5%的浮动偏差率往往代表了成本管理的优秀水平,正负5%的偏差意味着良好。而后是针对成本结构的深入分析,发现成本问题后也可逐层追踪各级科目,进行更加精细的分析。

明源云采购门窗行业招投标Q群【317418611 】,欢迎门窗供应商的加入!