截至2014年年末,龙湖合同销售额达人民币490.5亿元,同比增长2%,这个数字与其年初制定的570亿销售目标尚有一定差距。但其2014年营业收入达到人民币509.9亿元,同比增长了22.8%。而回款率约90%,反映出优于同行的销售质量。

两会结束后,虽然政策层面释放出诸多利好信号,但显然,2015年的供需结构、融资成本不会因此立马发生逆转,因此,在市场风险还存在诸多不确定的背景下,房地产企业唯有实实在在做好去化、抓好回款管理、降低融资成本和负债率,才能在行业进入增长下行阶段后,掌握更多的战略主动性。

3月18日,龙湖地产有限公司发布了2014年度业绩报告,这一次,龙湖以非常好的回款率、创新高的在手现金、较低的负债率及持续低位的综合借贷成本,为白银时期房企如何过冬、过好冬,奠定了良好基础。

一、不追高扩张,回款率90%,销售质量优于行业

在龙湖2014年度业绩报告中显示,截至2014年年末,龙湖合同销售额达人民币490.5亿元,同比增长2%,这个数字与其年初制定的570亿销售目标尚有一定差距。但其亮点在于,2014年营业收入达到人民币509.9亿元,同比增长了22.8%。这意味着,去年龙湖的回款还是不错的。

因为合同销售收入是客户缴纳定金后就能计入的收入,这只是账面上的收入,但营业收入不一样,它是真正落在房企口袋里的回款。今年初,万科总裁郁亮在他的年终述职会上就曾说,万科如今绩效考核指标就是回款,没有回款的销售都是耍流氓。

而从上表可以看出,龙湖从2012年开始,对回款管理一直相当重视。而在2014年以前,龙湖的销售收入一直是大于营业收入的,但2014年龙湖的营业收入超过了销售收入,这说明,第一,龙湖去年的回款较好;第二,龙湖2014年的供货是相对较保守的。

以上两点也得到了龙湖地产首席执行官邵明晓的证实。他在18号的业绩说明会上就表示:“(龙湖)尽管销售只有491亿,但回款率在90%左右,位居行业前列。” “在运营端,也减少或平稳开工,以销定产,另外坚决把现房的存货往下降。”

去年,龙湖的存货量也下降6.4%至103亿元,存货结构大为改善,老旧物业(2014年以前已建成物业)减少至60亿元(2013年底为110亿元)。

由于龙湖没有一味追求高扩张,而把重心放在抓去化和抓回款上,因此,虽然这几年,龙湖的规模增长较为平稳,但在市场充满风险和不确定的环境下,龙湖用优于同行的销售质量,在面对行业下行风险时保持了更好的战略主动性。

二、利润增长相对平稳,现金流创新高

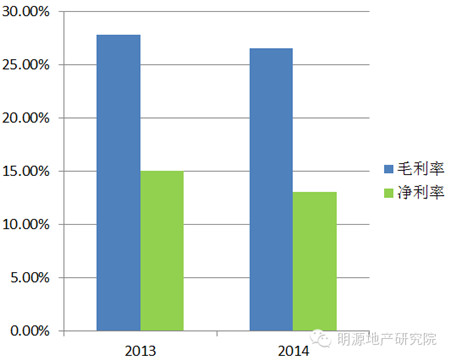

尽管营业额取得了明显的增长,但龙湖去年的毛利率和净利润率均有小幅下滑。

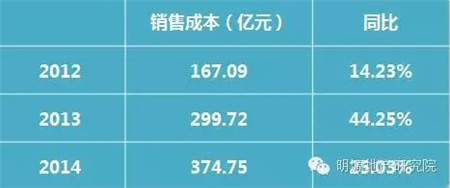

数据显示,龙湖的毛利率从2013年的27.8%降至去年的26.5%。这里面的原因,主要是龙湖销售成本的上升。年报显示,龙湖2014年的销售成本为人民币374.75亿元,2013年的则是299.72亿元,增幅约为25.03%。

其中,营销费用、管理费用两项指标,均出现明显的上升。这主要是一方面,龙湖去年在新进城市苏州、济南、广州和南京进行了管理团队和关键岗位的人才储备,导致管理费用占比上升;另一方面,由于去年市场波动,销售团队加大了营销推广费用。

业绩显示,龙湖2014年的税后利润为83.5亿元,同比2013年增长1.3%。剔除掉土地增值收益和非公司股东权益后,公司股东实际的利润为66.1亿元,同比增幅为6.4%。相比营业额的高增速情况,龙湖的净利润增速更趋于平稳,比2013年有小幅下滑:2013年龙湖净利润增速达15%,2014年增速降为13%。

三、净负债率稳中有降,现金流创新高

不过,得益于合理的财务策略,龙湖的现金流也继续保持健康。数据显示,龙湖期末在手现金为190.4亿元,创历史新高。

另一方面,龙湖的净负债率从2013年同期的58%和2014年年中的66%回落到57%,平均融资成本再降0.18%至6.4%。而平均贷款年期至4.5年,虽然比2013年同期的平均贷款年期4.6年有少许下降,但平均贷款年期仍维持在高位。

值得一提的是,龙湖的短债从90亿进一步缩减至80亿,比例仅占17%。这些数字显示出,龙湖现金流充裕,没有短期偿债的压力,并且融资成本较低,负债比率较为合理。

四、商业地产:租金收入大增,但竞争风险仍在

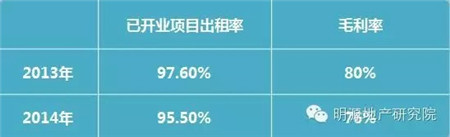

过去几年,龙湖在投资物业上的投入开始进入密集收获期(过去几年的发展战略是每年销售回款的15%左右投入到商业物业的建设上,目前已累计投资约130亿元)。2014年租金收入同比增长38.1%至8.8亿元。

但由于去年在已有10个商场的基础上新开了四家,导致毛利率略有下滑,但整体出租率维持在95%以上。

未来三年位于上海、杭州、成都的六个大型商场都将陆续开业,预计2015年租金收入能到15亿元,2016年能达到20亿元,2018年超过30亿元,能完全覆盖现在公司一年的利息支出(14年为28亿)。

五、降低土地储备,把鸡蛋放在一线及二线城市,新进南京、广州

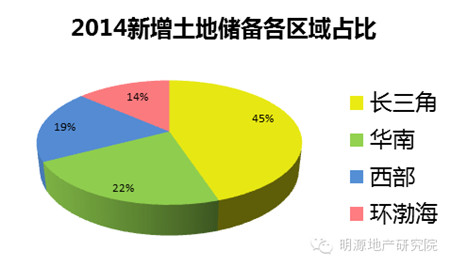

龙湖在2014年的新增收购土地储备总建筑面积为311万平方米。其中44.9%位于长三角地区,22.4%位于华南地区,19.1%位于西部地区,13.6%位于环渤海区域。聚焦到城市,这些新增土地多集中在北京、杭州、成都、重庆、上海这几个一线城市和核心二线城市,平均收购成本为每平方米人民币6785元。

2014年,龙湖销售额最高的城市排名依次是:重庆106亿元、北京82亿元、杭州66亿元、上海43亿元和成都38亿元,此次新增土地储备的城市,正好与其销售额最高的城市相重合,这显示出龙湖深耕一线城市和核心二线城市的决心,而新拿地块较好的项目位置和较低的地价,也为快速去化奠定了良好基础。

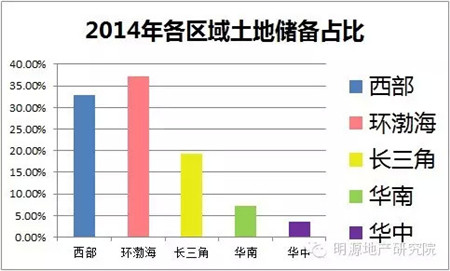

截至2014年,龙湖土地储备合计3492万平方米,权益面积为3284万平方米。按土地储备的平均成本为每平方米人民币2363元,为当期签约单价的21.9%。按地区分析,环渤海地区、西部地区、长江三角洲地区、华南地区及华中地区的土地储备分别占土地储备总额的37.3%、32.8%、19.2%、7.2%及3.5%。

另外,2014年,龙湖进入新城市南京、广州、佛山,集团城市覆盖数从去年年底的21个上升至24个,尤其是华南和华中地区的土地储备有所上升,城市覆盖更趋于全面合理。

六、2015销售目标为540亿,谨慎拿地,安全第一

龙湖集团预计,2015年房地产市场或仍将处于深度调整期。对此,龙湖将继续坚持“扩纵深、近城区、控规模、持商业”的发展战略。

开工面积方面,2015年,龙湖的新开工面积将维持在500-600万方,按年持平略有增长。

销售目标方面,龙湖将目标设定在540亿人民币,按年有10%的增长。

在买地方面:保持中性偏谨慎,2015年龙湖将继续逐年压缩土地储备,并聚焦于一线及领先二线城市的核心区域投资,以使土地储备的结构更加安全。吴亚军表示,2014年龙湖已经压缩了400万方的土地储备,今年龙湖还会量入为出,不会特别积极。

七、龙湖2014业绩说明会亮点

一、2014年的业绩说明

1、2014年没有达成既定销售目标的原因

邵明晓:主要有两个因素:其一,全行业对去年整个市场判断偏乐观,实际上前三季度,货币环境非常紧,销售端压力是比较大的。第二,我们最终还是选择了“有回款的签约”,尽管销售只有491亿,但回款率在90%左右,位居业内前列。我们没有为了刻意追570亿的销售目标使用如包销一类非常规的手段,还是按照既定的计划去销售,这是龙湖一贯的原则。

吴亚军:如果我们容忍回款率降低10个百分点,少清退10%签了合同的客户,估计销售就上去了。而且我们去年下半年减了一些开工,减了开工就会减供货,这也会影响销售。但如果不减供货,转到今年来的存货压力又会很大。我们出于公司长期的安全和竞争力的考虑,坚持去做正确的动作,而不是顾及某一个指标的好看。我们也知道市场可能有质疑,但是龙湖选择让自己心安的方式去做。

2、2014年净利润增幅下滑的三个原因

赵轶:关于利润的问题,因为2014年我们大概有三个主要的损失:一是提前赎回美元债,大概产生了2.6亿的损失。但算个大账,我们提前2年的时间,用4%成本的银团去赎回了9.5%成本的美元债,这个动作会在未来2年节省超过5亿的利息,所以我们是化长痛为短痛,用短期策略性的牺牲去换取未来更大的利润。

二是上海有两个项目拨备了3.1亿,所谓拨备就是企业为那些烂账所存留的资金。

三是汇兑的损失大概有8000万,但在行业里面这是相对很低的,因为龙湖有接近四成海外债做了掉期的保障性安排。

3、毛利率下滑的原因

赵轶:公司2014年的毛利率比2013年略微降低一个点,到了26.5%。我们一直说未来行业的毛利率在25%-30%是正常的区间,事实上从2014年整个市场环境来看,市场的情况比预想的调整周期还要深。

2014年,我们一方面坚持销售,一方面也做了一些动作来去化存货。所以26.5%的毛利率在我们的期望之中,未来几年还是会坚持25%以上的毛利率。公司会在毛利率和公司的现金流之间取得一个平衡,我们觉得好的公司是一个平衡的公司,而不是一味追求高毛利而让公司的整体现金流受到影响。

4、物业毛利率下滑原因

邵明晓:投资物业的毛利下滑,确实有竞争的原因。开业商场比较多,或是电商的冲击都带来了一些影响。2014年,我们在推广和高能级商业管理人才引入上加大了力度,所以毛利率也受到一些影响。2013年之前,我们投资物业毛利率之所以能够长期保持在80%左右,是因为开业的商场比较少,而且过去的环境比现在好一些,而现在我们新开的商场比较多。所以综上竞争因素、电商因素、以及新开业因素,预计未来投资物业的毛利区间将稳定在70%左右,这也是行业趋势,我们应该顺势而为。

5、已售未结的520亿将在3年进入结算管道

赵轶:我们已售没有结算的有520亿。一般来说,一年销售的签约大概有30%会在当年结算,40%在第二年结算,还有30%在第三年结算,这跟竣工节奏相关。所以这520亿会在未来几年逐步进入结算管道。

二、人才策略:内部造血为主,用空降兵增加活力

1、不要过度放大中海帮

针对去年备受关注的龙湖“中海帮”问题,吴亚军认为:一个公司的人事变动是正常的。龙湖中高层以上的员工大概有250、260人左右,从中海或者前中海的员工进入公司的大概有10多位,包括比如地区的职能总或者项目总,这个比例其实不大。但是由于这个事情成了一个话题,可能引起了媒体的关注。

2、内部造血为主,空降增加活力

龙湖内部提拔起来的中高层的员工可能已经占到70%以上,一直以来,龙湖强调内部造血为主,但也会从外部空降一些中高级管理层,主要是来解决内部的活力和持续吸收外部的元素进来,有利造成公司不内化,这是一个长期策略。

而进入龙湖里面的前中海同事,我觉得表现都是不错的,跟龙湖的文化融入非常好,而且表现很平稳、很平和,这个气质跟龙湖也偏吻合。其他公司空降来龙湖的也有,只不过是因为有些人没有浮在面上,让大家没看到他们而已。

过去龙湖在发展比较快的情况下,年轻干部提拔比较多,事实证明后来也出现了一些问题,当然过了这三年以后发现,随着年龄的增长他们也在成熟。二是参与公司新团队的人里面,也有一些年纪比较大一点的人进来,使龙湖的平均年龄有所增长,行业经验、行业成熟度有所提升,所以显得这个公司更加沉稳。我认为面对未来房地产下行或者波动起伏的态势,这个团队非常值得信赖和期待。

3、地区管理团队调整到位

关于地区管理团队的架构设置,集团每年有很强的KPI管控,地区总经理每年有一定比例的调整是正常。龙湖现在地级公司总经理的结构非常均衡,既有内部成长起来的年轻总经理,也有从外部空降、在龙湖发展起来的。总体来讲,现在地区管理团队,已经调整到位,龙湖比较满意。

三、龙湖是如何“去库存”的?

1、要把存货当癌症看,不能用堆货来实现销售

吴亚军:对于去库存,非常感谢邵明晓,他2011年底做CEO后就提出来,对于存货要加强管理,提出的口号叫"把存货当癌症看待"。其实过去10年存货不是什么坏事,有时候可能搁一搁房子涨的更快、更赚钱,但是他当时就觉得这个市场开始变化和逆转。

当时这在公司内部是有分歧的,觉得好像有点危言耸听。

邵明晓当时提出坚决不能堆货来实现销售,而是强制用去化率来实现销售。这个动作需要上层达成共识,中层做出体系,下层实现执行。但实际上,这里面会有一些抵抗和疼痛的,因为员工都愿意卖新货,所以大家是不愿意去存货的,甚至想存货回头再说,万一市场再回来了,是不是更有机会了呢?大家都有侥幸的心理。但在管理层上下,这个共识是非常坚决的。

2012年年中的时候龙湖就开始砍开工,砍了300万平方米的开工,是行业里砍开工比较快的,所以这几年看到龙湖的供货一直是比较平稳的,销售额增长虽然慢了下来,但也在保持增长,其实这里面是正在做结构的安排和调整。

比如前年年底存货是110亿,去年龙湖把里面去掉了50多亿,现在这个存货(60个亿的旧物业),加上去年年底又有的几十亿,这个结构就优化了,新的存货不是那么难卖,但是搁了两三年、三四年的存货是难卖的,而且当时一些远郊盘的存货或者比较难卖的车库也去掉了。所以在这点上,我觉得管理层首先是敏锐、二是坚决,就是不怕疼,诚实的面对自己。还有愿意为公司的长期利益和价值做出安排,去面对别人的质疑,甚至内部员工的质疑。

2、用IT系统对库存实行精细化管理

吴亚军:去年把IT信息化系统升级,进行货龄管理,每一套按天来计时间,准现房在内分了很多种类进行管理。每一套房子都有人问责,说这个房子是什么样的情况,产生什么样的动作,包括每笔回款都是要问清楚的。在这点上管理精度和以前是不可同日而语。所以关键是要有体系,体系之后有考核和要求,才呈现出今天这个状态。

四、龙湖2015年的市场目标和未来经营策略

1、对行业前景的判断

邵明晓:过去三年是中国房地产风险不断积累的三年。第一,新开工面积、在建面积,竣备面积,这三个拐点分别在2010年、2011年、2012年走过了,对于行业来讲是三个非常重要的指标。第二是过去3年,中国政府为了解决地方政府债务问题,加大了地方政府推地的力度,所以在土地供应层面,2013年超过4万亿、2014年也超过4万亿。实际上大量土地供应也让整个供销存的关系得到恶化。第三,因为中国的债务杠杆比较高,所以在货币层面上继续用放水来推动行业发展的空间已经非常小了,整个债务占GDP的占比保守估计超过200%。所以龙湖认为在过去几年实际上行业的风险在积累。

2、2015年销售目标和确定的三个理由

邵明晓:今年龙湖新开工面积维持在500-600万方,按年持平略有增长。今年我们销售目标设定540亿,按年有10%的增长。定10%增长原因有三个:第一,进一步保持签约的质量,保持高回款率,从认购到签约要求15天必须落定,不断清退信用差的客户,与有支付能力的客户做生意。“有回款的签约”是我们一贯坚持的。

二是盘面的健康。我们始终关注供销层的结构,今年整个可售货值980亿元,所以我们设定540亿的销售目标,其中有410亿是从去年带到今年,完全新的货值有190亿元,还有老项目新一期有380亿元,这是我们从两年前就开始做的供销层管理。

三是市场,我们今年对整个市场的判断是谨慎乐观,可能下半年会有一些市场机会,主要是政策的利好。但总体上由于相对供应量比较大,所以实际上即使有积极的因素,可在基本面的压力还是非常大。所以总体上我们就设定在540亿的目标。

3、2015年买地节奏

邵明晓:今年龙湖的买地还是中性偏谨慎,继续逐年压缩土地储备,并聚焦于一线及领先二线城市的核心区域投资,以使土地储备的结构更加安全。去年我们已经压缩了400万方的土地储备,今年我们还会量入为出,不会特别积极。

4、龙湖经营策略体现在四个方面

邵明晓:现在乃至未来,龙湖经营策略主要体现在几个方面。一是在入口端降低土地储备。在运营端减少或者平稳的开工,以销定产,另外坚决把现房的存货往下降,同时让龙湖土地储备的结构更加安全,主要是聚焦于一线领先于二线的核心区域。二是在财务端,持续做好资金成本的下降。去年已经下降到6.4%,账期一直在拉长,现在账期平均超过4.5年,一年内到期的债务只有70多亿。管理好外汇的风险,龙湖在海外的债只有30多亿,其中接近4成做了掉期。三是龙湖在商业地产的转型中,在资产负债表没有出现大的风险的情况下,咬着牙投了120-140亿在投资性物业上,而且都分布在北京、上海、杭州、成都中心城市的核心区域,未来几年龙湖就会享受这些成果。龙湖2014年底开业面积是124万方,今年底就会达到150万方,明年底达到190万方,2017年底达到250万方,目前资本化投资已经完成了,只是等着运营和租金的收入,这对于改善龙湖的收入结构,抵御未来风险是一个非常大的利好。最后,在这几年当中,龙湖非常顺利的实现了整个团队的重振,包括几个核心团队的打造。比如过去龙湖做中高端住宅,成本不是龙湖的核心能力,但是由于团队的成长,目前成本能力得到了提升,另外包括运营的供销存管理,营销能力等都在提升。

龙湖所做的这些工作,土地端、运营端、财务端、商业地产的转型,还有团队、组织都是为了应对真正即将到来的未来几年,中国房地产要经历的非常艰难的日子。所以回头看,这些策略慢慢就会帮助龙湖,不能说跑的最好,至少让自己活着。龙湖是一家民营的上市房企,是一个完全市场化的公司,没有一个强大的国有背景,只有靠自己、靠客户,服务好客户,让公司更加稳健。

【精品活动推荐】

供应商之间抢订单、杀价格、拼服务,行业不规范的竞争格局,你想过逃离吗?

好不容易与开发商搭上桥,但苦于细节、错误理解招标文件,错失合作机会,这样的现状你甘心吗?

面对同质化的产品、互联网的冲击,你想过突围之路吗?

4月10日,首场针对认证供应商的培训活动将在深圳召开。